Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Impozit pe un teren ce nu ar mai fi în proprietatea contribuabilului Procesul dintre SPIT Constanța și Mehmetoglu SRL continuă la Curtea de Apel

Impozit pe un teren ce nu ar mai fi în proprietatea contribuabilului: Procesul dintre SPIT Constanța și Mehmetoglu

06 Feb, 2026 17:00

ZIUA de Constanta

1129

Marime text

1129

Marime text

- SPIT Constanța a stabilit impozitul pentru terenul din stațiunea Mamaia, zona Cazino, la cuantumul de 97.286 lei, aferent perioadei 2020-2023

- În motivarea cererii de chemare în judecată, Mehmetoglu SRL a învederat că terenul pentru care a obținut dreptul de proprietate de la Primăria Constanța în 2007 a fost revendicat de către Apele Române

Un caz privind stabilirea și plata impozitului pe un teren din stațiunea Mamaia, județul Constanța, ce nu ar mai fi în proprietatea contribuabilului, a ajuns în atenția Curții de Apel Constanța.

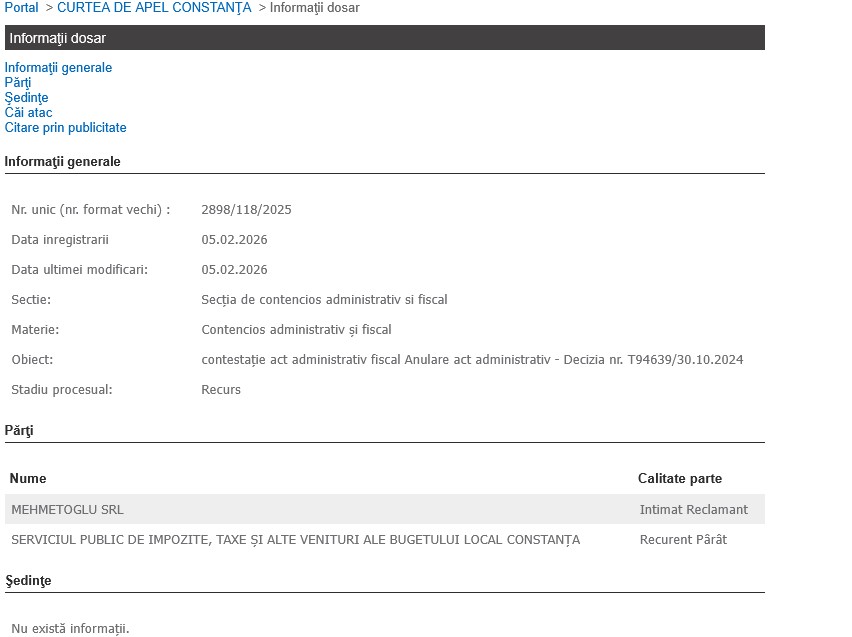

Dosarul 2898/118/2025 a fost înregistrat în stadiul de recurs la data de 5 februarie 2026.

Potrivit Portalului Instanțelor de Judecată, instanța superioară nu a stabilit când va fi termenul pentru soluționarea litigiului.

Părțile implicate în proces sunt Mehmetoglu SRL și SPIT Constanța.

Firma reclamantă a solicitat pe fondul judecat de Tribunalul Constanța, în contradictoriu cu pârâtul SPIT Constanța, următoarele:

- anularea în parte a Deciziei nr. T94639/30.10.2024, comunicată în data de 17.12.2024, prin care s-a respins contestaţia administrativă înregistrată sub numărul T82304/02.10.2024, împotriva Deciziei de impunere privind creanţele datorate bugetului local în urma inspecţiei fiscale nr. T61234/01.08.2024 şi Raportului de inspecţie fiscală nr. T61233/01.08.2024, comunicat în data de 14.08.2024, respectiv în ceea ce priveşte respingerea cererii având ca obiect revocarea Deciziei de impunere şi a RIF în ceea ce priveşte stabilirea în sarcina subscrisei a impozitului pe teren în sumă de 97.286,00 lei, aferent anilor 2020 – 2023;

- anularea în parte a Deciziei de impunere privind creanţele datorate bugetului local în urma inspecţiei fiscale nr. T61234/01.08.2024, comunicată în data de 14.08.2024 şi a Raportului de inspecţie fiscală nr. T61233/01.08.2024, comunicat subscrisei în data de 14.08.2024, stabilirea impozitului pe teren în sumă de 97.286,00 lei, aferent perioadei 2020-2023;

- obligarea pârâtului la restituirea către subscrisa a sumei de 97.286,00 lei, achitată în contul impozitului pe teren, fără însă a fi datorată dar pentru a preîntâmpina luarea de măsuri de executare silită;

- obligarea pârâtului la plata cheltuielilor de judecată.

După trei amânări, pe 5 decembrie 2025, Tribunalul Constanța a soluționat cauza și a admis cererea reclamantei.

MINUTA:

„Solutia pe scurt: Admite cererea de chemare în judecată formulată de reclamanta Mehmetoglu S.R.L. în contradictoriu cu pârâtul Serviciul Public de Impozite, Taxe şi alte Venituri ale Bugetului Local Constanţa. Anulează în parte decizia nr. T94639 din data de 30.10.2024, cu referire la soluţia dată contestaţiei administrative formulate împotriva impozitului pe teren în cuantum total de 97.286 lei. Anulează în parte decizia de impunere privind creanţele datorate bugetului local în urma inspecţiei fiscale nr. T61234 din data de 01.08.2024 şi raportul de inspecţie fiscală nr. T61233 din data de 01.08.2024, în ceea ce priveşte obligaţia de plată a impozitului pe teren în cuantum total de 97.286 lei. Obligă pârâtul să restituie reclamantei suma de 97.286 lei achitată cu titlu de impozit pe teren. Obligă pârâtul să plătească reclamantei suma de 8.730 lei cu titlu de cheltuieli de judecată constând în taxele judiciare de timbru în cuantum de 400 lei şi onorariul de avocat în cuantum de 8.330 lei. Respinge cererea pârâtului de obligare a reclamantei la plata cheltuielilor de judecată, ca neîntemeiată. Cu drept de recurs în termen de 15 zile de la comunicare. Cererea de recurs se va depune la Tribunalul Constanţa. Pronunţată prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei instanţei, astăzi, 05.12.2025.

Document: Hotarâre 1280/2025 05.12.2025”

Care este motivul pentru care reclamanta nu este de acord cu impozitul stabilit?

„A mai arătat reclamanta prin contestaţia administrativă formulată în procedura prealabilă, a arătat că stabilirea în sarcina sa a impozitului pe teren în sumă de 97.286,00 lei este nelegală, având în vedere că titlul de proprietate, constând în Contractul de vânzare-cumpărare autentificat sub nr. 435/28.02.2007, a fost declarat nul absolut pe cale judecătorească prin Sentinţa Civilă nr. #### / 04.10.2022, pronunţată de Tribunalul Constanţa în dosarul nr. ####/118/2017, rămasă definitivă prin respingerea apelului, prin Decizia Civilă nr. ##C/12.03.2024.

În mod esenţial, prin sentinţa civilă s-a reţinut că terenul în suprafaţă de 11.890 m.p. situat în staţiunea ######, Complex Cazino Sud, lot 2, având număr cadastral 206445, revendicat de Administraţia Naţională ##### ###### prin Administraţia Bazinală de ### ######## – Litoral în contradictoriu cu societatea noastră şi cu Municipiul Constanţa în litigiul ce a făcut obiectul dosarului nr. ####/118/2017, reprezintă plaja ##### ##### care aparţine domeniului public al Statului #####, fiind un bun inalienabil, insesizabil şi imprescriptibil, orice act translativ al proprietăţii acestuia fiind nul absolut.

Cu alte cuvinte, prin Sentinţa civilă nr. #### / 04.10.2022, rămasă definitivă prin respingerea apelului, Tribunalul Constanţa a stabilit că terenul pentru care s-a calculat impozitul nu a aparținut niciodată Municipiului Constanţa şi nu putea fi vândut de către unitatea administrativ-teritorială, respectiv reclamanta nu îl putea deţine în proprietate, întrucât a făcut dintotdeauna parte din domeniul public al Statului #####.

##### în vedere lipsa calităţii de proprietar asupra terenului, societatea reclamantă nu datorează impozit pe teren iar stabilirea unei astfel de obligaţii de plată în sarcina noastră, cu ocazia inspecţiei fiscale, nu are absolut niciun suport.”

Temeiul pe care pârâta a menținut existența raporturilor fiscale

„La data de 08.08.2025, pârâtul a formulat întâmpinare, prin care a solicitat respingerea cererii de chemare în judecată, ca neîntemeiată, precum şi obligarea reclamantei la plata cheltuielilor de judecată.

A precizat pârâtul că prin Sentinţa civilă nr. ####/04.10.2022 pronunţată de Tribunalul Constanţa în Dosarul nr.####/118/2017 s-a constatat nulitatea absolută a Contractului de vânzare-cumpărare autentificat sub nr.435/28.02.2007, însă aceasta sentinţă a rămas definitivă abia la data de 23.04.2024, prin Decizia civilă nr.##/C pronunţată de Curtea de Apel Constanţa.

Astfel, din perspectiva raporturilor de drept fiscal reclamanta a deţinut în proprietate terenul în discuţie şi a avut calitatea de contribuabil în raporturile cu organul fiscal inclusiv în anul 2024, prin urmare datorează impozit pe teren până la această dată.

Revenirea imobilului în patrimoniul vânzătorului nu este opozabilă şi respectiv nu creează efecte faţă de organul fiscal pentru perioada în care au existat raporturi juridice de drept fiscal cu contribuabilul-cumpărător, astfel încât acesta din urmă nu se poate prevala de efectul nulităţii ca temei al unei eventuale restituiri a impozitului plătit sau ca şi motiv de ineficacitate a titlului de creanţă a organului fiscal în cazul punerii în executare a respectivului titlu.

Astfel, chiar în măsura în care s-ar accepta ca urmare a constatării (cu efecte retroactive) a nulităţii titlului de proprietate pe teren, în perioada de referinţă reclamanta nu ar fi datorat impozit pe teren, prin prisma dispoziţiilor art.463 alin.(2) din Codul fiscal, şi raportat la faptul că a utilizat/folosit /exploatat terenul în perioada de referinţă, ar fi datorat taxa de folosinţa teren, obligaţie fiscală care se datorează în condiţii similar impozitului pe teren şi este în cuantum egal cu impozitul pe teren.”

Concluzia Tribunalului Constanța

„În concluzie, instanţa reţine că pârâtul a stabilit în mod nelegal în sarcina reclamantei obligaţia de plată a impozitului pe teren în cuantum total de 97.286 lei pentru perioada 2020 – 2023 şi tot în mod nelegal a respins în totalitate contestația administrativă a reclamantei, prin refuzul nejustificat de a recunoaște efectele retroactive ale constatării nulităţii absolute a titlului de proprietate al reclamantei.

Dat fiind că reclamanta nu avea obligaţia legală de a plăti suma de 97.286 lei cu titlu de impozit pe teren pentru perioada 2020 – 2023, rezultă că plata efectuată la data de 01.10.2024 este nedatorată, impunându-se restituirea acesteia.

##### în vedere aceste considerente, instanţa va admite cererea de chemare în judecată formulată de reclamanta ########## S.R.L. în contradictoriu cu pârâtul Serviciul ###### de Impozite, Taxe şi alte Venituri ale Bugetului Local Constanţa.”

Despre Mehmetoglu SRL

Conform termene.ro, platformă consultată vineri, 6 februarie 2026, Mehmetoglu SRL a fost fondată în 1991, se ocupă de închirieri și subînchirieri ale bunurilor imobiliare și are sediul social pe strada Pescarilor nr. 96 din Constanța.

În anul 2024, firma a avut pierdere de 348.482 lei și datorii egale cu 8.695.577 lei.

Clubo Galactic SRL este asociat al Mehmetoglu SRL, iar administratorii sunt Cristea Georgiana-Andreea și Moscu Ioan-Mădălin.

Sursă motivare: ReJust și Portal Just

Pentru documentarea acestui articol s-au folosit informații și de pe platforma termene.ro.

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Citește și:

Mehmetoglu SRL cere anularea contractului prin care a cumpărat de la Primăria Constanța terenul din zona Cazino Sud, Mamaia! Proces repus pe rol

Comentarii