Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Litigiul dintre Euro Vial Residence și SPIT Constanța continuă. La mijloc, impozitul de aproximativ 200.000 de euro datorat pentru un imobil ridicat în stațiunea Mamaia

Litigiul dintre Euro Vial Residence și SPIT Constanța continuă. La mijloc, impozitul de aproximativ 200.000

23 Jun, 2025 17:00

ZIUA de Constanta

1648

Marime text

1648

Marime text

- Continuă disputa în instanță dintre Euro Vial Residence SRL, controlată de fostul consilier local PNL Ion Virgil Lixandru, și Serviciul Public de Impozite, Taxe și Alte Venituri ale Bugetului Local Constanța

- Prin Decizia de impunere nr. T75767/20.09.2023, SPIT a obligat firma la plata impozitului începând cu anul 2021 aferent clădirii edificate în Mamaia

- Euro Vial Residence SRL a contestat decizia, susținând că imobilul a fost finalizat abia în anul 2023, iar impozitul colectat ar trebui să fie perceput din 2024

Continuă disputa în instanță dintre Euro Vial Residence SRL, controlată de fostul consilier local PNL Ion Virgil Lixandru, și Serviciul Public de Impozite, Taxe și Alte Venituri ale Bugetului Local Constanța.

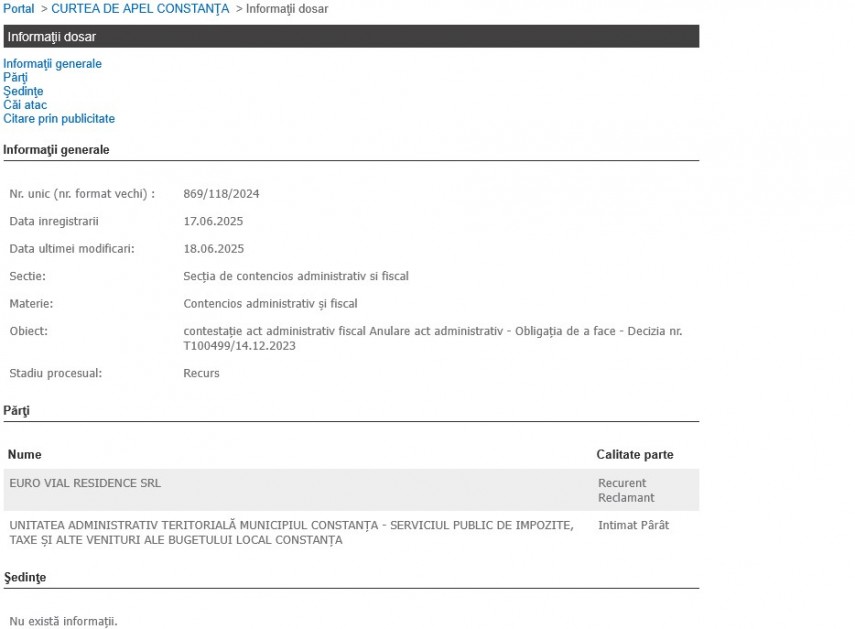

Dosarul 869/118/2024, soluționat pe fond de Tribunalul Constanța la data de 23 aprilie 2025, a ajuns la Curtea de Apel Constanța, după recursul formulat de perdanta Euro Vial Residence SRL.

MINUTA primei instanțe:

„Solutia pe scurt: Respinge cererea de chemare în judecată formulată de reclamanta EURO VIAL RESIDENCE SRL în contradictoriu cu pârâta UAT MUNICIPIUL CONSTANŢA-SERVICIUL PUBLIC DE IMPOZITE, TAXE ŞI ALTE VENITURI ALE BUGETULUI LOCAL, ca neîntemeiată. Obligă reclamanta la plata către pârâtă a sumei de 4046 lei cu titlu de cheltuieli de judecată. Cu drept de recurs în termen de 15 zile de la comunicare, cererea de recurs urmând a se depune la Tribunalul Constanţa-Secţia de Contencios Administrativ şi Fiscal. Pronunţată la data de 23.04.2025, în conformitate cu prevederile art. 402 din CPC sub rezerva art. 396 alin. 2 din CPC raportat la art. 401 alin. 2 teza ultimă din CPC.

Document: Hotarâre 553/2025 23.04.2025”

Conform Portalului Instanțelor de Judecată, Curtea de Apel Constanța încă nu stabilit un termen.

Investiția din stațiunea Mamaia este mărul discordiei

Reclamanta Euro Vial Residence SRL a solicitat anularea Deciziei de soluționare a contestației nr. T100499/14.12.2023 și anularea în parte a Deciziei de impunere privind creanțele datorate bugetului local în urma inspecției fiscale nr. T75767/20.09.2023.

Decizia de impunere nr. T75767/20.09.2023 a fost comunicată reclamantei la data de 6 octombrie 2023, prin aceasta stabilindu-se o obligație de plată pentru: a)Modificarea bazei impozabile şi stabilirea de obligaţii suplimentare de plată privind impozitului pe clădiri în suma de 1.037.299 lei impus pentru Locuinţele colective corp A-2S+P+5E, corp B-2S+P+SE, edificată pe imobilul situat în Constanţa Bulevardul ###### nr. 341 K, zona Staţie Telegondolă - trecere pietoni Sat Vacanţă; b) Stabilirea unor obligaţii accesorii aferente diferenţei suplimentare, care la data de şi actele care au stat la baza întocmirii actului administrativ: Raportul de inspecţie fiscală.

Sumele pe care le-ar fi datorat la bugetul local

„La data de 06.10.2023, i-a fost comunicată Decizia de Impunere T75767/20.09.2023 privind creanţele datorate bugetului local stabilite în urma inspecţiei fiscale finalizate cu Raportul de inspecţie fiscală înregistrat sub nr. T75766/20.09.2023 prin care s-au stabilit sarcini fiscale noi, aferente unui ansamblu de construcţii finalizat în cursul anului 2023, cu destinaţie rezidenţială, situat în staţiunea ######, ### ####### ### ### K, #### #########.

Astfel, conform Deciziei de impunere, ar fi datorat bugetului local Constanţa o sumă totală de 1.222.433 lei, din care suma de 1.189.967 lei cu titlu de impozit pe clădiri stabilită începând cu anul 2021, iar temeiul impunerii ar reprezenta dispoziţiile art. 453 lit. d) pct 5 alin. (4) din Normele metodologice de aplicare ale legii nr. 227/2015 privind Codul fiscal.

Referitor la baza de impozitare care a condus la emiterea Deciziei de impunere contestate a arătat că ansamblul de clădiri situat în Constanţa, staţiunea ######, Bd. ###### nr. 341 K, edificată în baza AC nr. 238/2018, prelungită prin AC nr. 901/2019, AC nr.######### şi AC nr. 1036/09.11.2022, emise de Primarul Municipiului Constanţa, a fost finalizat în anul 2023, fiind încheiat Procesul-verbal de recepţie la terminarea lucrărilor nr. 106/09.02.2023 şi #### nr. 7046/12.01.2023 privind regularizarea taxei la autorizaţiile de construire nr. 238/07.03.2018, nr. 901/07.06.2019, nr. 1469/28.10.2020 şi nr. 1036/09.11.2022, în conformitate cu care lucrările au fost terminate la data de 10.01.2023.

A mai învederat că în fiecare etapă în care a procedat la modificarea autorizaţiei de construire anterioare, precum şi la finalul duratei valabilităţii fiecărei Autorizaţii de Construire obţinute anterior AC nr. 1036/09.11.2022, construcţia nu îndeplinea condiţiile legale de a putea fi considerată clădire.

De asemenea, a precizat că scopul şi destinaţia atribuită la data finalizării proiectului investiţional a fost modificată faţă de destinaţia iniţială, astfel încât a apreciat că datorează impozit pentru clădiri cu destinaţie nerezidenţială şi nu cu destinaţie rezidenţială, aşa cum în mod nelegal a stabilit organul fiscal.

Astfel, la terminarea lucrărilor şi la recepţia finală a ansamblului, destinaţia acestuia era mixtă (rezidenţial până la etajul 5 şi nerezidenţial la etajul 6 conform destinaţiei rezultate din documentaţiile de construire emise), aceasta fiind schimbată în cursul execuţiei lucrărilor din ansamblu turistic în locuinţe colective pentru corp A şi corp B 2S+P+5E şi păstrarea de tip apart- hotel la etajul 6 corp A, corp B, staţiunea ######, ### ###### ### ####.

Astfel, a precizat că beneficiarul lucrărilor a depus Declaraţia pentru stabilirea impozitului pe clădiri înregistrată sub nr. T24797/13.03.2023, urmând a datora impozit începând cu anul 2024, în considerarea destinaţiei stabilite la 1 ianuarie 2024.

În acest context de fapt şi de drept, impunerea unei obligaţii fiscale de plata unui impozit pentru perioada #########, pentru clădirile finalizate în anul 2023, îi apare ca netemeinică şi nelegală.”

Respingerea contestației

„În ceea ce priveşte motivele de nelegalitate şi netemeincie a Deciziei T100499/14.12.2023 privind respingerea contestaţiei a precizat că organul fiscal jurisdicţional, analizând contestaţia formulată, raportat la actul administrativ contestat, a respins ca neîntemeiată contestaţia formulată fără niciun temei legal, apreciind că atâta timp cât în actul juridic preparator- reprezentat de Raportul de inspecţie fiscală se prevede obligaţia fiscală, perioada pentru care a fost calculată, cuantumul acesteia şi baza de impunere ce a determinat stabilirea obligaţiilor fiscale anuale, nu ar mai fi necesară respectarea dispoziţiilor art. 49 alin. (1) lit b) din Codul de procedură fiscală.

Or, contrar celor reţinute de organul jurisdicţional, nici Decizia de impunere ori Raportul de inspecţie fiscală nu au indicat motivele de drept care o obligă să achite un impozit pentru o clădire în curs de execuţie, fie ea şi recepţionată parţial, cât timp executarea lucrărilor se face în baza unor acte de urbanism valabile, cu atât mai puţin cu cât respectiva construcţie nu poate fi utilizată.”

Apărarea pârâtului. În 2020 a avut loc recepția parțială a construcției

„În ceea ce priveşte clădirea din Bdul. ###### nr. 341K, a învederat că prin autorizația nr. 238/07.03.2018 s-a autorizat executarea lucrărilor de construcție constând în: Construire ansamblu turistic Corp A - 25+P+5E, Corp B -25+P+5E, corp C Parter, Corp D-2S+P, împrejmuire teren și organizare de șantier, împrejmuire și branșament utilități pentru organizare de șantier. Prin autorizația nr. 901/07.06.2019 s-a autorizat executarea lucrărilor de construcție constând în: Modificare proiect prin reconfigurare structurală, recompartimentări interioare, modificări fațade și balcoane în ansamblul turistic Corp A -2S+P+5E şi corp B -2S+P+5E. Prin adresa nr. 112986/26.10.2019 s-a anunțat începerea lucrărilor de construcție la data de 20.06.2019, AC fiind valabilă până la data de 19.06.2021. La data de 08.10.2020 s-a încheiat procesul-verbal de recepție parțială nr. 907.

Astfel, conform Notei de regularizare nr. 130674/27.08.2020 lucrările de construire au fost sistate în data de 17.08.2020, iar valoarea lucrării la stadiul de execuție consemnat conform procesului-verbal de recepţie parţială este de 21.094.161,48 lei.

A mai învederat că potrivit disp. art.461 alin.3 din Codul Fiscal, s-a stabilit că data dobândirii construcției proprietatea reclamantei este 17.08.2020, impozitul pe clădiri fiind datorat începând cu 01.01.2021.”

Alineatul 3 din articolul 461 privind declararea, dobândirea, înstrăinarea și modificarea clădirilor stipulează:

Pentru clădirile nou-construite, data dobândirii clădirii se consideră după cum urmează:

a)pentru clădirile executate integral înainte de expirarea termenului prevăzut în autorizaţia de construire, data întocmirii procesului-verbal de recepţie, dar nu mai târziu de 15 zile de la data terminării efective a lucrărilor;

b)pentru clădirile executate integral la termenul prevăzut în autorizaţia de construire, data din aceasta, cu obligativitatea întocmirii procesului-verbal de recepţie în termenul prevăzut de lege;

c)pentru clădirile ale căror lucrări de construcţii nu au fost finalizate la termenul prevăzut în autorizaţia de construire şi pentru care nu s-a solicitat prelungirea valabilităţii autorizaţiei, în condiţiile legii, la data expirării acestui termen şi numai pentru suprafaţa construită desfăşurată care are elementele structurale de bază ale unei clădiri, în speţă pereţi şi acoperiş. Procesul-verbal de recepţie se întocmeşte la data expirării termenului prevăzut în autorizaţia de construire, consemnându-se stadiul lucrărilor, precum şi suprafaţa construită desfăşurată în raport cu care se stabileşte impozitul pe clădiri.

Concluziile Tribunalului

„Împrejurarea că lucrările de construcție la imobilul în litigiu au fost finalizate în integralitate abia în anul 2023, în baza Autorizației de construire nr. 1036/2022, prin care s-a aprobat modificarea de temă la autorizațiile de construire emise anterior, nu înlătură obligaţia reclamantei de a achita impozit pe clădiri începând cu anul fiscal 2021, pentru stadiul fizic al clădirii recepționat în anul 2020, din moment ce imobilul prezintă elementele constructive necesare pentru a putea fi calificat clădire, în sensul art. 453 lit. b Cod fiscal.

Din această perspectivă, tribunalul reține că nu a fost amânată dobândirea în proprietate a clădirii de către reclamantă, în stadiul fizic realizat până în anul 2020, reclamanta înregistrând în propria evidenţă contabilă, activul dobândit prin construire având în vedere în acest sens, mențiunile din cuprinsul declarației fiscale nr. T76450/09.10.2020 prin care a declarat construcția la stadiul fizic existent la data de 17.08.2020 în vederea stabilirii impozitului, în care este menționată balanța contabilă dar și mențiunile din raportul de inspecție fiscală în care este menționată valoarea de inventar a clădirii deținută de reclamantă începând cu anul 2020.”

Despre Euro Vial Residence SRL

Conform lege5, firma a fost fondată în anul 2017, are ca obiect de activitate „dezvoltare (promovare) imobiliară”, iar sediul social este pe strada Nicolae Filimon nr. 23 din Constanța.

Firma este condusă de Ion Virgil Lixandru (70% din capital deținut) și Laurențiu-Mugurel Manta (30% din capital deținut). Administratorul este Nelu Voicilă.

Fostul consilier local liberal mai apare în: Agertrans SRL, Euro Vial Labirint SRL, Euro Vial Lighting SRL și GK System SRL. Laurențiu-Mugurel Manta mai apare în Euro Vial Labirint SRL și Private Real Estate SRL. Nelu Voicilă mai este în Euro Vial Holding SRL, Euro Vial Project SRL, Neptun Grand Hotel SRL și Euro Vial Development SRL.

Pentru anul fiscal 2023, Euro Vial Residence SRL a declarat o cifră de afaceri de aproximativ 70 de milioane lei, profit de peste 1,4 milioane lei, datorii de aproape 100 milioane lei și 27 de angajați.

Sursă text: Portal Just și ReJust

PRECIZĂRI

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Citește și:

Nemulțumită de sentința Tribunalului Constanța, firma Euro Vial Residence SRL a făcut recurs în litigiul cu SPITVBL Constanța

Comentarii

_thumb2.jpg)