Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Compania unui consilier județean PSD câștigă un proces important cu SPIT Constanța. A atacat decizia de impunere pentru taxa folosire tramă stradală de către autovehiculele societății

Compania unui consilier județean PSD câștigă un proces important cu SPIT Constanța. A atacat decizia de impunere

28 May, 2025 17:00

ZIUA de Constanta

1785

Marime text

1785

Marime text

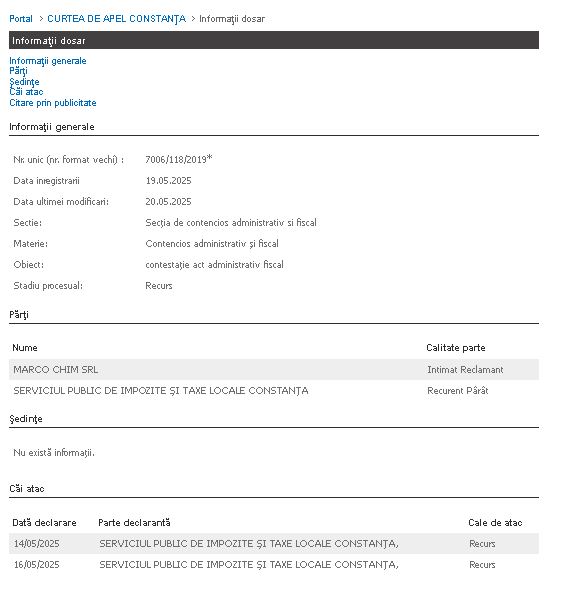

- Decizia nu este definitivă și a recursul a fost înregistrat pe 20 mai a.c. la instanța superioară de către Serviciul Public de Impozite, Taxe și Alte Venituri ale Bugetului Local Constanța

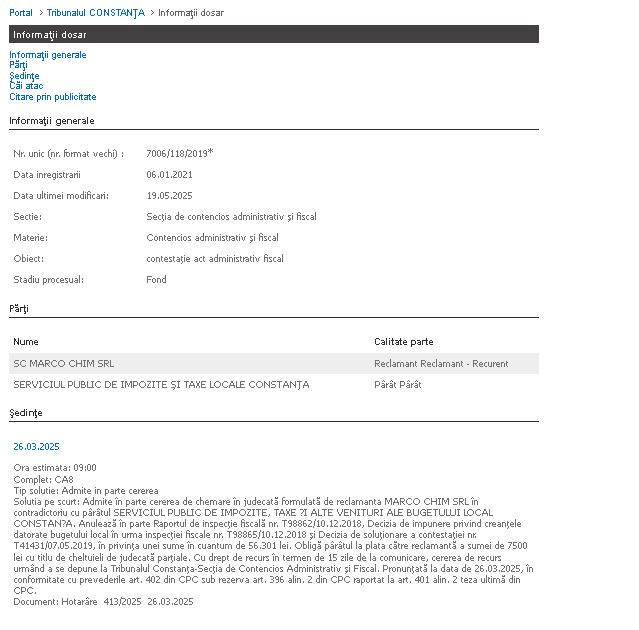

- După aproximativ 6 ani, magistrații de la Tribunalul Constanța s-au pronunțat la fond în dosarul nr.7006/118/2019* care s-a aflat pe rolul secției de contencios-administrativ și fiscal al instanței

- Reclamant în dosar este Marco Chim SRL care a contestat un act administrativ fiscal emis de Serviciul Public de Impozite, Taxe și Alte Venituri ale Bugetului Local Constanța (SPIT)

- Dosarul a fost repus pe rol în 2024 în temeiul art. 400 din CPC în vederea suplimentării probatoriului administrat în cauză.

- La termenul din 23 martie a.c., magistrații au admis în parte cererea de chemare în judecată formulată de reclamanta Marco Chim SRL în contradictoriu cu pârâtul, SPIT Constanța și au anulat în parte raportul de inspecţie fiscală din 2018, decizia de impunere privind creanţele datorate bugetului local în urma inspecţiei fiscale din 2018 şi decizia de soluţionare a contestaţiei din 2019, în privinţa unei sume în cuantum de 56.301 lei

- Totodată, judecătorii au obligă SPIT Constanța la plata către reclamantă a sumei de 7.500 lei cu titlu de cheltuieli de judecată parţiale

- Marius Stamate, asociat unic al companiei, deține și alte afaceri în diverse domenii și este și consilier județean din partea PSD în acest mandat

- În 2023, compania a raportat o cifră de afaceri de aproape 26 milioane de lei și un profit de aproximativ 9,5 milioane de lei

După aproximativ 6 ani, magistrații de la Tribunalul Constanța s-au pronunțat la fond în dosarul nr.7006/118/2019* care s-a aflat pe rolul secției de contencios-administrativ și fiscal al instanței.

Reclamant în dosar este Marco Chim SRL care a contestat un act administrativ fiscal emis de Serviciul Public de Impozite, Taxe și Alte Venituri ale Bugetului Local Constanța (SPIT).

Dosarul a fost repus pe rol în 2024 în temeiul art. 400 din CPC în vederea suplimentării probatoriului administrat în cauză.

Instanța reținut în sarcina reclamantei să depună la dosarul cauzei : contractele în temeiul cărora reclamanta deţine/a deţinut dreptul de folosinţă sau proprietate, asupra imobilelor situate în : munincipiul Constanţa, str. Baba Novac, sola 72, jud. Constanţa, în municipiul Constanţa, str. Baba Novac, nr. 106, jud. Constanţa și municipiul Constanţa, b-dul Aurel Vlaicu, parcela 592/15 şi 16, lot 1, 2, 3, jud. Constanţa; lista cu toate mijloacele de încărcare/manipulare marfă deţinute de reclamantă pe perioada vizată prin actele fiscale contestate în cauză din care să reiasă datele de identificare ale acestora și lista cu angajaţii reclamantei care au desfăşurat activitate la adresele indicate mai sus ( fără conducătorii auto ) pe perioada vizată prin actele fiscale contestate în cauză, din care să reiasă datele de identificare ale angajatului, obiectul activităţii pentru care a fost angajat, locul unde presta activitatea şi perioada pe care a prestat activitatea.

La termenul din 23 martie a.c., magistrații au admis în parte cererea de chemare în judecată formulată de reclamanta Marco Chim SRL în contradictoriu cu pârâtul, SPIT Constanța și au anulat în parte raportul de inspecţie fiscală nr. T98862/10.12.2018, decizia de impunere privind creanţele datorate bugetului local în urma inspecţiei fiscale nr. T98865/10.12.2018 şi decizia de soluţionare a contestaţiei nr. T41431/07.05.2019, în privinţa unei sume în cuantum de 56.301 lei.

Totodată, judecătorii au obligă SPIT Constanța la plata către reclamantă a sumei de 7.500 lei cu titlu de cheltuieli de judecată parţiale.

Cum și-au motivat judecătorii de la Tribunal decizia:

„Prin cererea înregistrată pe rolul Tribunalului Constantă- Secția Contencios Administrativ şi Fiscal în 2019 , reclamanta Marco Chim SRL a olicitat în contradictoriu cu pârâtul SPIT Constanța, pentru ca în baza probelor ce se vor administra să se dispună: anularea în parte, pentru suma de 116.442 lei, a deciziei de impunere nr. T98865/10.12.2018, referitoare la taxa de folosire trama stradală de către autovehicule concepute şi construite pentru transportul de mărfuri pe raza municipiului Constanţa, pe străzi de trafic ușor, mediu și greu în perioada 2013-2018.

În urma avizului de inspecție fiscală nr. T67685/20.08.2018, în perioada 25.09- 10.12.2018, inspectori din cadrul SPIT, au procedat la efectuarea unei inspecții fiscale asupra societății având ca obiective: verificarea ansamblului declarațiilor fiscale şi/sau operațiunilor relevante pentru taxa de folosire tramă stradală de către autovehicule concepute şi construite pentru transportul de mărfuri pe raza municipiului Constanța, pe străzile de trafic ușor, mediu şi greu în perioada 2013-2018; verificarea modului de organizare şi conducere a evidenței fiscale şi contabile.

Cu ocazia acestei inspecții fiscale, inspectorii din cadrul SPIT Constanța au stabilit în sarcina societății obligații fiscale suplimentare în sumă totală de 122.559 lei, cu titlu de taxa folosire tramă stradală de către autovehiculele societății pe raza municipiului Constanţa, pe străzile de trafic ușor, mediu şi greu în perioada 01.01.2013-30.11.2018.

Consideră că motivele reținute în Raportul de inspecție fiscală şi Decizia de impunere referitoare la stabilirea de obligații fiscale suplimentare sunt netemeinice pentru suma de 116.492 lei, pentru motivele expuse în continuare, se arată în hotărârea Tribunalului Constanța", potrivit portalului de jurisprudență Rejust. (...)

Potrivit motivării, SPIT a apreciat , raportat la parcul auto deținut de societate, că aceasta nu a achitat obligațiile fiscale reprezentate de taxa folosire tramă stradală de către autovehiculele societății pe raza municipiului Constanța, pe străzile de trafic ușor, mediu şi greu în perioada 01.01.2013-30.11.2018.

De cealaltă parte, reclamanta a susținut în timpul procesului că deține în patrimoniu 9-10 mijloace de transport mărfuri, din care doar 4 sunt autocamioane cu masa maximă încărcată de peste 20 tone.

În fapt, cu excepția mijloacelor de transport sub 20 de tone (şi pentru care societatea fie a plătit, fie nu contestă valoarea taxei de tramă stradală), pentru celelalte mijloace de transport, inspectorii din cadrul SPIT Constanța ar fi procedat la o estimare a taxei, în baza rapoartelor de lucru ale societății, rapoarte care însă se referă la toate transporturile efectuate de mijloacele de transport atât în intravilanul municipiului Constanța, cât şi în afara acestuia.

„Astfel, pentru anul 2013, inspectorii fiscali au estimat, în baza rapoartelor de lucru ale societății a taxei de tramă stradală datorată de societate în sumă de 23.655 lei din care societatea a achitat 2.745 lei.

Potrivit evidențelor societății, taxa de tramă stradală datorată de societate este de 3.102 lei, rămânând un rest de plată de doar 357 lei.

Aceeași situație se regăsește şi pentru anul fiscal 2014, pentru care inspectorii fiscali au estimat o taxă de tramă stradală datorată de societate în sumă de 23.334 lei, din care societatea a achitat 1.380 lei. În realitate, potrivit evidențelor societății, taxa de tramă stradală datorată de societate pentru anul 2014 este de 2430 lei rămânând un rest de plata de 1.050 lei.

Pentru anul 2015, inspectorii din cadrul SPIT Constanța au estimat o taxa de tramă stradală de 21.147 lei, din care societatea a achitat 1.860 lei. Din evidențele reale ale societății, rezultă o taxa de tramă stradală datorată de 2.442 lei, rămânând un rest de plată de 582 lei.

Pentru anul 2016, inspectorii din cadrul SPIT Constanța au estimat o taxă de tramă stradală de 24.570 lei, din care societatea a achitat 2.502 lei. Din evidențele reale ale societății, rezultă o taxă de tramă stradală datorată de 4.050 lei, rămânând un rest de plată de 1548 lei.

Pentru anul 2017, inspectorii din cadrul SPIT Constanța au estimat o taxă de tramă stradală de 21.174 lei, din care societatea a achitat 2.286 lei. Din evidențele reale ale societății, rezultă o taxă de tramă stradală datorată de 4.347 lei, rămânând un rest de plata de 2.0881 lei.

Pentru anul 2018, inspectorii din cadrul SPIT Constanța au estimat o taxă de tramă stradală de 25.707 lei, din care societatea a achitat 5.715 lei. Din evidențele reale ale societății, rezultă o taxă de tramă stradală datorată de 6.747 lei, rămânând un rest de plată de 1032 lei.

Pentru aceste motive, consideră că în mod greșit inspectorii din cadrul SPIT Constanța, au apreciat ca Marco Chim SRL, datorează taxa de utilizare a tramei stradale în sumă de 122.559 lei, sumele menționate în Decizia de impunere şi în Raportul de inspecție fiscală nefiind conform evidențelor societății", se mai arată în motivarea hotărârii magistraților de la Tribunalul Constanța.

(...)

În atare condiţii, în urma recalculării taxei datorate de către reclamantă, în perioada arătată a rezultat o taxă recalculată, în cuantum de 66.258 lei din care reclamanta a achitat suma de 17.028 lei.

Având în vedere aceste considerente, tribunalul constată că organul fiscal a emis acte fiscale nelegale prin prisma faptului că taxa de folosire tramă stradală nu reflectă situaţia reală a utilizării străzilor din municipiul Constanța, pentru care reclamanta datora această taxă.

Ca atare contestaţia reclamantei este întemeiată în parte iar actele fiscale contestate de aceasta în prezenta cauză, reprezentate de Raportul de inspecţie fiscală nr. T98862/10.12.2018, Decizia de impunere privind creanţele datorate bugetului local în urma inspecţiei fiscale nr. T98865/10.12.2018 şi Decizia de soluţionare a contestaţiei nr. T41431/07.05.2019 vor fi anulate în privinţa unei sume în cuantum de 56.301 lei pe care reclamanta nu o datorează.

Tribunalul va reţine că în prezenta cauză au fost solicitate cheltuieli de judecată de către partea care a câştigat procesul, în sensul reglementat de prev. art. 453, alin. 1 din CPC.

Având în vedere că cererea de chemare în judecată a fost admisă în parte şi că reclamanta a efectuat cheltuieli de judecată în cuantum total de 15.400 lei, formate din suma de 10.400 lei stabilită cu titlu de onorariu al expertului desemnat în cauză şi suma de 5000 lei achitată de reclamantă cu titlu de onorariu al avocatului ales (f. 184-186, vol. 25), va dispune obligarea părţii căzute în pretenţii reprezentată de pârât la plata către reclamantă a sumei totale de 7.500 lei, cu titlu de cheltuieli de judecată parţiale", se arată în motivarea cauzei Marco Chim SRL vs. SPIT Constanța, potrivit portalului de jurisprudență Rejus .

Decizia nu este definitivă și a recursul a fost înregistrat pe 20 mai a.c. la instanța superioară de către Serviciul Public de Impozite, Taxe și Alte Venituri ale Bugetului Local Constanța.

Despre Marco Chim SRL

Marco Chim SRL a fost înființată în 1992 și are sediul în municipiul Constanța. Activitatea principală a companiei se concentrează pe comerțul cu material lemnos și materiale de construcții. În 2023, compania a raportat o cifră de afaceri de aproape 26 milioane de lei și un profit de aproximativ 9,5 milioane de lei.

Marius Stamate, asociat unic al companiei, deține și alte afaceri în diverse domenii, iar compania este administrată de Laurențiu Ion Măgura și Marius Stamate.

Potrivit termene.ro, Stamate Marius mai este asociat și administrator în: Melbo Com SRL, Marco Management SRL și SEA & Sun Business SRL, în trecut făcând parte și din firmele radiate Vincomaris 98 SRL, Micos Intermed SRL, Green Heat SRL, Pegas Tour SRL.

Averea și interesele consilierului județean PSD, Marius Stamate

Revenind la ultima sa declarație de avere, depusă în 2024, Stamate deține mai multe terenuri intravilane.

La Constanța deține un teren de 4.722 mp, dobândit începând din 2009, prin contract de vânzare cumpărare, ulterior făcându-se contract de partaj și act de alipire.

Tot în Constanța are și un teren extravilan de 17.498 mp, obținut din 2016 prin contract de partaj, apoi în 2021 s-a făcut un act de alipire pe el.

La Constanța mai deține un teren de 534 mp, cumpărat în 2022, un teren de 474 mp, achiziționat în același an, în teren de 464 mp, achiziționat în 2016, un teren de 36 mp, din 2016, un alt teren de 1.042 mp, cumpărat în 2024, un teren de 2.050 mp, dobândit în 2022, dar și alte două terenuri extravilane de 15000 mp, prin partaj obținut în 2012 și unul de 2.500 mp, achiziționat în 2013.

La categoria imobilă, enumerăm următoarele: casă de locuit la Constanța, obținută prin contract de partaj în 2012, cu o suprafață de 347,35 mp, o hală obținută tot prin partaj, la Constanța, în suprafață de 1.032 mp, un spațiu comercial, tot prin partaj, de 226,95mp, și un al doilea spațiu comercial de 475 mp.

Mai are trei apartamente de 84,75 mp, de 138,08 mp și de 52,81 mp, cumpărate în 2020, un oficiu de serviciu de 33,98 mp, achiziționat în 2020, un alt spațiu comercial din 2022, în suprafață de 240,91 mp, trei apartamente cumpărate în 2022 – de 90,4 mp, 80,41 mp, respectiv 82,5 mp. În 2023 a cumpărat un apartament de 74,63 mp, dar și o casă de locuit în Florida, SUA, în suprafață de 223 mp.

La categoria alte bunuri a precizat ceasuri dobândite începând din anul 2015 până în prezent, în valoare de 25.000 euro.

Totodată, a vândut două apartamente în iulie și august 2023 pentru sumele 466.000 lei și 65.000 euro, conform declarației din vară. În noiembrie 2024, Stamate a mai vândut alte trei bunuri – un apartament în iunie 2024, pentru suma de 105.300 euro, un alt bun în iulie, pentru suma de 40.000 euro și un al treilea apartament în august, pentru suma de 140.000 euro.

Conform declarației din noiembrie 2024, are mai multe conturi deschise la bănci precum Raiffeisen Bank, First Bank, Revolut, Bank Of America și Intesa Sanpaolo Bank, sumele fiind următoarele, în total – 401.700 euro, 22.556 dolari și 64.344 lei.

La rubrica „ Plasamente, investiţii directe şi împrumuturi acordate, dacă valoarea de piaţă însumată a tuturor acestora depăşeşte 5.000 de euro”, regăsim următoarele:

Ca venituri, afaceristul Marius Stamate a declarat salariul de administrator de la Marco Management SRL – 79.900 lei, dar și dividend de la Marco Chim SRL – 11.133.637 lei și de la Margo Management SRL – 1.610.000 lei.

Conform declarației de interese din noiembrie 2024, este asociat în Marco Chim SRL, Marco Management SRL și Melbo Com SRL. Este membru MLNR și membru fondator la Fundația Regina Elisabeta. Este totodată și membru la PSD Constanța.

Pentru documentarea acestui articol s-au folosit informații și de pe platforma termene.ro.

PRECIZĂRI

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Citește și:

Stamate de la Marco Chim pregătește o nouă investiție? Certificat de urbanism, emis recent de Primăria Constanța

Comentarii

_thumb2.jpg)