Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Dosarul a ajuns la Curtea de Apel Constanța AFI Maritime SRL atacă decizia Tribunalului Tulcea în litigiul cu Fiscul

Dosarul a ajuns la Curtea de Apel Constanța: AFI Maritime SRL atacă decizia Tribunalului Tulcea în litigiul

AFI Maritime SRL, o firmă specializată în activități maritime a pierdut prima etapă a procesului prin care încerca să blocheze un act administrativ emis de Fisc. Tribunalul Tulcea a respins cererea de suspendare a executării, iar bătălia juridică(dosarul 1396/88/2025) s-a mutat acum la Curtea de Apel Constanța.

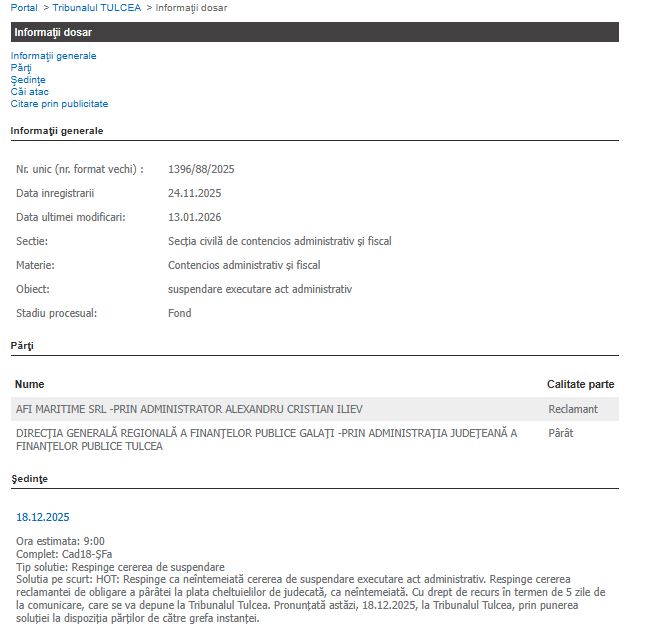

Compania AFI Maritime SRL, prin administratorul Alexandru Cristian Iliev, a acționat în instanță Direcția Generală Regională a Finanțelor Publice Galați (prin Administrația Județeană a Finanțelor Publice Tulcea), solicitând suspendarea executării unui act administrativ. Cererea a fost înregistrată pe 24 noiembrie 2025 în secția de contencios administrativ și fiscal.

În urma ședinței din 18 decembrie 2025, magistrații Tribunalului Tulcea au decis că solicitarea firmei este neîntemeiată și astfel, respingerea cererii de suspendare a executării. Instanța a refuzat, de asemenea, să oblige ANAF la plata cheltuielilor de judecată solicitate de reclamantă.

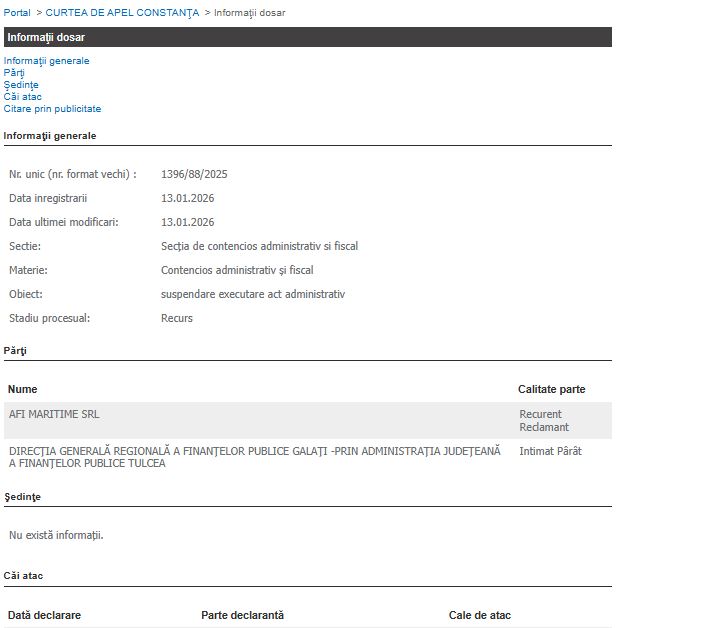

Nemulțumită de soluția de la fond, AFI Maritime SRL a declarat recurs pe 24 decembrie 2025, chiar în ajunul Crăciunului.

Dosarul a fost transferat și înregistrat oficial la Curtea de Apel Constanța pe data de 13 ianuarie 2026. În acest moment, cauza se află în stadiu procesual de recurs, urmând ca instanța superioară să stabilească primul termen de judecată.

Reclamanta, o societate cu aproape 70 de angajați, a solicitat Tribunalului Tulcea suspendarea unei decizii de impunere prin care ANAF (DGRFP Galați - AJFP Tulcea) a stabilit obligații suplimentare de 299.479 lei.

Conflictul își are rădăcinile în 2019, când Fiscul a reîncadrat diurnele șoferilor ca salarii, impunând datorii de 8,2 milioane lei. Deși acea sumă a fost anulată ulterior prin Legea nr. 72/2022, inspectorii fiscali susțin acum că firma a rămas cu un „beneficiu”necuvenit: o majorare a cheltuielilor de 1,8 milioane lei care ar fi ajutat-o să plătească mai puțin impozit pe profit în anii următori.

În fața instanței, firma a prezentat argumente tehnice dure, susținând că există o „îndoială serioasă” privind legalitatea controlului.

Firma afirmă că nu a înregistrat niciodată acele cheltuieli în contabilitate (fapt pentru care a fost chiar amendată), deci nu ar fi putut influența rezultatul fiscal.

Avocatul societății a explicat că, renunțând la pierderea fiscală din 2018 și declarând profit în 2019, firma a ajutat de fapt bugetul statului, plătind impozite pe care, scriptic, le-ar fi putut evita.

Se invocă faptul că odată cu anularea datoriilor principale (diurnele), ar fi trebuit să dispară și toate „efectele colaterale” calculate de Fisc.

Pentru a demonstra paguba iminentă, societatea a prezentat o situație financiară la limită. Deși rulează sume importante pentru diurne și salarii (peste 1 milion de lei lunar), soldul din conturi la finalul anului 2025 era de doar 15.000 de lei.

Reprezentanții firmei avertizează că o poprire pentru suma de 300.000 de lei ar însemna incapacitatea de a mai plăti salariile celor 68 de angajați și obligațiile către furnizori.

Motivarea REJUST

Potrivit Rejust, primul control fiscal, derulat în perioada 15.11.2018 - 15.04.2019, a avut ca obiect verificarea TVA (01.02.2014 - 31.12.2018), a impozitului pe profit (01.01.2014 - 31.12.2018), a impozitului pe veniturile din salarii și asimilate salariilor (01.07.2015 - 31.01.2019) și contribuțiilor sociale ale angajatorului/angajatului în perioadele menționate în avizul de inspecție fiscală. La finalizarea controlului s-au întocmit Raportul de inspecție fiscală nr. F-TL 94/24.04.2019 și Decizia de impunere F-TL 106/24.04.2019 prin care s-au stabilit în sarcina societății obligații suplimentare de plată în cuantum de 9.227.734 lei, din care suma de 8.236.544 lei a reprezentat impozitul pe veniturile din salarii și contribuții sociale.

Prin același act de control, s-au majorat cheltuielile societății cu suma de 1.871.745 lei reprezentând contribuțiile datorate de angajator ca urmare a majorării fondului de salarii cu cheltuielile cu diurna pentru personalul care a lucrat ## ######## și ###### pentru perioada 01.07.2015-31.12.2018, contributii ce nu au fost înregistrate în evidenta contabilă la cheltuieli si nu au fost declarate în declaratia anuală privind impozitul pe profit.

Se mai arată că executarea Deciziei de impunere nr. F-TL 106124.04.2019 a fost suspendată prin sentința civilă nr. ###/28.06.2019 pronunțată de Curtea de Apel Constanța în dosarul civil nr. ###########, rămasă definitivă. La data de 31.03.2022, a fost publicată Legea nr. 7212022 pentru anularea unor obligații fiscale, iar, în aplicarea acestui act normativi, D.G.F.P. - A.J.F.P. ###### a emis decizia de anulare nr. 1136/17.08.2022 prin care au fost anulate obligațiile fiscale principale stabilite prin Decizia de impunere nr. F•TL 106124.04.2019, în sumă totală de 8.236.544 lei, reprezentând impozitul pe veniturile din salarii și contribuții sociale. #### Cel de-al doilea control fiscal s-a derulat în perioada 13.05.2024 - 20.01.2025 și a avut ca obiect verificarea TVA pentru perioada 01.01.2019 - 31.12.2022 și, respectiv, a impozitului pe profit pentru perioada 0101.2019 -31.12.2022. Totodata, se arată că la data de 20.01.2025, s-au întocmit

Raportul de inspecție fiscală nr. F-TL 10120.01.2025 și Decizia de impunere F-TL 10/20.01.2025 prin care s-au stabilit în sarcina societății noastre obligații suplimentare de plată în cuantum total de 3.324.961 lei, reprezentând 3.286.080 lei - impozit pe profit și 38.881 lei - TVA.

Precizează că organul de inspecție fiscală a calificat suma 8.236.544 lei, reprezentând impozitul pe veniturile din salarii și contribuții sociale, anulată prin decizia de anulare nr. 1136/17.08.2022 întocmită în baza Legii nr. 7212022, drept reducere de datorie, motiv pentru care a majorat baza impozabilă cu această sumă si a calculat impozitul suplimentar pe profit în sumă de 1.317.847 lei. In conformitate cu dispozițiile art. 268 din Legea nr. 207/2015, împotriva acestor acte s-a formulat contestație administrativă, înregistrată la organul emitent sub nr. 1533/10.02.2025, prin care a solicitat anularea obligațiilor suplimentare de plată, iar în conformitate cu prevederile art. 14 din Legea nr. 554/2004 a solicitat suspendarea executării actelor administrative până la pronunțarea instanței de fond. Executarea Deciziei de impunere nr. F•TL 10/20.01.2025 a fost suspendată prin sentința civilă nr. ##/20.03.2025 pronunțată de Curtea de Apel Constanța în dosarul civil nr. ##########, rămasă definitivă la data de 09.10.2025 ca urmare a respingerii recursului formulat de D.G.R.F.P. ###### - A.J.F.P. ######. Legea nr. 72/2022 pentru anularea unor obligații fiscale și pentru modificarea unor acte normative, Art. l. - (5) Anularea obligațiilor fiscale prevăzute la alin. (1) se efectuează din oficiu de către organul fiscal competent, prin emiterea unei decizii de anulare a obligațiilor fiscale, care se comunică contribuabilului.

Prin Decizia de soluționare a contestației nr. 2381/02.07.2025 întocmită de Ministerului de Finanțe - Direcția Generală de Soluționare a Contestațiilor s-a dispus - în aria de interes a prezentei cauze - desfiintarea partială a Deciziei de impunere nr. F-TL 10/20.01.2025, în ceea ce priveste impozitul pe profit în sumă de 1.351.111 lei. aferent sumei de 207.900 tei, reprezentând cheltuieli aferente facturii nr. 368/31.12.2025 și, respectiv, aferent sumei de 8.236.544 lei, reprezentând obligațiile suplimentare principale anulate în baza Legii nr. 72/2022 prin decizia de anulare nr. 1136/17.08.2022, urmând ca organul fiscal competent să procedeze la reanalizarea situației de fapt pentru aceleași obligatii fiscale si aceeasi perioadă. #### În perioada 28.07.2025 - 04.11.2025, s-a derulat cel de-al treilea control fiscal vizând punerea în aplicare a Deciziei de soluționare a contestației nr. 2381/02.07.2025. Ca răspuns la adresa A.J.F.P ###### nr. 241062/03.09.2025 prin care i s-au cerut clarificări și documente suplimentare, a transmis documentele justificative privind suma contestată de 207.900 lei, reprezentând cheltuielile aferente facturii nr. 368/31.12.2025 (contractul de inchiriere nr. 11/20.12.2020 și factura 0368/31.12.2021), iar referitor la cealaltă sumă contestată în cuantum de 1.317.847 lei, reprezentând impozitul suplimentar pe profit stabilit prin majorarea veniturilor societății cu suma de 8.236.544 lei, a precizat că societatea nu a înregistrat în contabilitate #### contabilă privind înregistrarea sumei de 8.236.544 lei, după cum nici nu si-a majorat cheltuielile cu contributiile datorate de angajator în sumă de 1.871.745 lei stabilită prin RIF F-TL 94/24.04.2019, acest lucru realizându-se doar formal, scriptic în RIF F-TL 94/24.04.2019 întocmit de A.J.F.P. ######, iar nu si în contabilitatea societătii.

In sustinerea cererii, se mai arată că, în data de 18.09.2025, D.G.R.F.P. ###### - A.J.F.P. ###### le-a înaintat cu adresa nr. 2381/17.09.2025 deciziile de impunere nr. 233536, 233537, 233538 și 233539 privind obligațiile fiscale stabilite în urma aplicării corecțiilor evidenței fiscale, toate întocmite în data de 17.09.2025, prin care. urmare a punerii în aplicare a Deciziei de solutionare a contestatiei nr. 2381/02.07.2025 s-a scăzut impozitul pe profit în sumă de 1.351.111 lei (aferent sumei de 207.900 lei, reprezentând cheltuieli aferente facturii nr. 368/31.12.2025, respectiv, aferent sumei de 8.236.544 lei, reprezentând impozit pe veniturile din salarii și contribuții sociale), precum și dobânzile și penalitățile aferente în sumă de 258.857 lei- se arată pe Rejust.

Despre AFI Maritime SRL

Firma AFI Maritime SRL din Tulcea, a fost înființată la data de 19.12.2011 și are ca obiect principal de activitate codul CAEN 2511 - Fabricarea de construcții metalice și părți componente ale structurilor metalice.

Cifra de afaceri AFI Maritime SRL a fost de 19.692.671 lei în anul 2024, cu un profit de 3.259.056 lei.

Comparativ cu anul anterior, compania a înregistrat o scădere a cifrei de afaceri cu 7,92%.

AFI Maritime SRL a raportat 73 angajați în anul 2024.

Asociați sunt Iliev Aura-Marioara și Mocanu Silviu. Administrator este Iliev Cristian Alexandru.

Iliev Aura-Marioara este asociat și administrator la Veili Asi SRL și administrator la Danubius Aida SRL.

Iliev Cristian Alexandru este acționar și administrator la A & C Energy SRL, Zet Industries SRL, Servagromec SA, asociat la En Vogue Real Estate SRL, Danubius Aida SRL,administrator la En Vogue Industries SRL.

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Pentru documentarea acestui articol s-au folosit informații și de pe platforma termene.ro.

Citește și:

Justiție ConstanțaSocietatea AFI Maritime SRL, la judecată cu AJFP Tulcea