Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Firmă din Constanța, victorie împotriva Antifraudei. Amenda a fost schimbată în avertisment, dar ANAF a făcut apel

Firmă din Constanța, victorie împotriva Antifraudei. Amenda a fost schimbată în avertisment, dar ANAF a făcut

10 Sep, 2025 12:09

ZIUA de Constanta

761

Marime text

761

Marime text

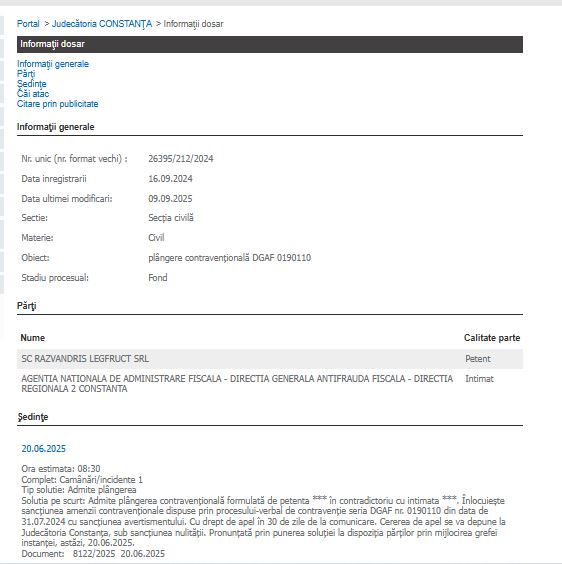

Societatea Razvandris Legfruct SRL a reușit să obțină câștig de cauză în fața Direcției Generale Antifraudă Fiscală Constanța, după ce a contestat un proces-verbal de contravenție întocmit în vara anului 2024.

Judecătoria Constanța a decis, pe 20 iunie 2025, să admită plângerea firmei și să înlocuiască amenda aplicată prin procesul-verbal seria DGAF nr. 0190110/31.07.2024 cu o simplă sancțiune de avertisment.

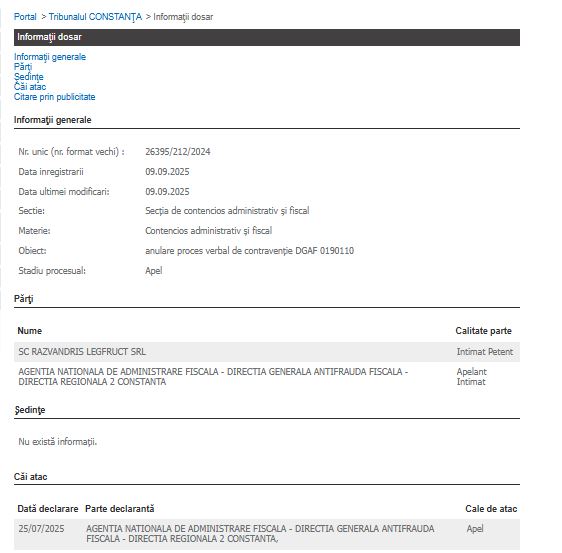

Hotărârea nu a rămas definitivă. Agenția Națională de Administrare Fiscală, prin Direcția Generală Antifraudă Fiscală – Regionala 2 Constanța, a declarat apel pe 25 iulie 2025, iar dosarul a ajuns acum la Secția de contencios administrativ și fiscal.

În noua fază procesuală, societatea apare ca intimat-petent, iar ANAF ca apelant-intimat. Instanța urmează să stabilească un prim termen de judecată.

Razvandris Legfruct SRL a contestat în instanță un proces-verbal întocmit de Antifraudă după un control desfășurat pe 26 august 2024. Inspectorii au reținut că societatea ar fi comis trei nereguli și au aplicat trei amenzi, fiecare de câte 3.000 de lei.

Prima sancțiune a fost dată pentru că la control lipsea o notă de recepție pentru o factură de 36,49 lei, emisă cu doar câteva zile înainte. Firma a arătat că are un singur angajat, care este și administrator, și că a fost doar un incident izolat, considerând exagerată amenda de 3.000 de lei pentru o factură de o valoare atât de mică.

A doua amendă a vizat lipsa afișului care îi atenționează pe clienți să ceară bon fiscal. Societatea a explicat că punctul de lucru era în renovare, iar afișul fusese mutat temporar pe un raft din spatele casei de marcat, dar la vedere, inspectorii apreciind însă că nu era suficient de vizibil.

A treia amendă a fost aplicată pentru că pe bonurile fiscale apărea mențiunea „răcoritoare” în loc de denumirea exactă a produsului. Firma a precizat că, în realitate, chiar pe eticheta băuturii apărea termenul „băutură răcoritoare”, deci bonul fiscal nu era greșit.

În total, firma a fost amendată cu 9.000 de lei, dar a contestat toate cele trei sancțiuni, susținând că procesul-verbal este nelegal și netemeinic.

Potrivit Rejust.ro, prin cererea înregistrată pe rolul instanţei la data de 13.09.2024, sub nr. #####/212/2024, petenta La #### la ###### SRL a formulat plângere contravenţională împotriva procesului-verbal de contravenţie seria DGAF nr. ####### # ##.08.2024, emis de către Agenţia Națională de Administrare Fiscala, Direcţia Generală Antifraudă Fiscală, Direcţia Regională Antifraudă Fiscala 2 Constanța, solicitând anularea acestuia ca nelegal și netemeinic.

În motivarea în fapt a plângerii petenta a arătat că a fost sancţionată contravenţional, în urma unui control efectuat la sediul societăţii, la data de 26.08.2024, reţinându-se în sarcina societății săvârșire a trei fapte contravenționale respectiv

1. pentru încălcarea art. 41 litera c) punctul (2) din Legea 82/1991, reţinându-se că la momentul controlului societatea nu a putut prezenta nota de intrare recepție pentru factura din data de 21.08.2024 în valoare de 36,49 lei iar pentru această faptă a fost aplicată o sancţiune în cuantum de 3000 lei, în condițiile în care au fost controlate și alte facturi de intrare pentru care existau toate notele de intrare recepție, petenta apreciind că măsura ar fi excesivă fiind aplicată o sancţiune în cuantum de 3000 lei pentru neîntocmirea NRCD aferentă unei facturi în cuantum de 36,49 RON emisă cu cinci zile înaintea controlului iar din cauza faptului că societatea are un singur angajat care este şi administrator iar fapta în sine respectiv lipsa NRCD, care viza doar o factură de 36,49 lei, ar fi fost un incident izolat și accidental pentru care sancţiunea aplicată de intimată cu o amendă de 3000 lei este în opinia petentei excesivă.

2. În ceea ce priveşte sancţiunea aplicată pentru fapta reţinută de intimată referitoare la lipsa anunţului de atenţionare referitor la bonul fiscal petenta a precizat că pretinsa constatare este total nefondată, întrucât la momentul controlului punctul de lucru al societății s-ar fi aflat în amenajare, fiind executate lucrări de zugrăvire, motiv pentru care respectivul afiș fusese mutat de lângă casa de marcat, fiind poziționat la loc vizibil pe raftul vitrinei situat în spatele casei de marcat. Mai mult petenta apreciază că din redactarea menţiunilor în procesul verbal intimata ar fi reținut faptul că nu era absent total anunțul ci faptul că acesta nu s-ar fi aflat la loc vizibil lângă casa de marcat aspect care ar fi fost total nereal iar aprecierea că locul unde se afla poziționat anunțul nu ar fi fost unul vizibil fiind o apreciere arbitrară al inspectorilor din cadrul intimatei.

3. În ceea ce privește ce de-a treia fapta sancționată, apreciază că şi această faptă este eronat reținută în sensul că s-ar fi reținut in sarcina societății că pe bonurile fiscale emise sunt trecute denumiri generice ale mărfurilor şi nu mărfurile livrate efectiv, mențiunea fiind „răcoritoare” iar acest aspect este nereal, fiind interpretat tendențios de către inspectorii Antifraudă. Petenta a mai arătat că este reală constatarea agenţilor constatatori cu privire la faptul că pentru produsul marca #### ####, menţiunea de pe bonul fiscal este băutură răcoritoare, însă acesta nu este o denumire generică, astfel cum ar fi interpretat inspectorii Antifraudă, întrucât chiar pe eticheta produsului este menționat faptul că aceasta este o băutură răcoritoare, iar bonul fiscal emis de către societatea petentă ar conține menţiunea ce se regăseşte şi pe eticheta produsului. În drept, petenta a invocat O.G. nr. 2/2001.

În motivare, petenta a depus înscrisuri. Intimata a depus întâmpinare prin care a solicitat respingerea plângerii, ca neîntemeiată, susţinând că procesul-verbal este legal și temeinic întocmit. A invocat excepţia tardivității formulării plângerii având în vedere că plângerea a fost formulată la data de 13.09.2024 deși procesul verbal ar fi fost comunicat la data de 26.08.2024. În motivarea întâmpinării se arată că procesul-verbal de contravenţie contestat cuprinde toate elementele expres prevăzute sub sancţiunea nulităţii de OG nr.2/2001, fiind arătate toate împrejurările ce pot servi la aprecierea gravităţii faptei. În privinţa temeiniciei procesului-verbal de contravenţie contestat se arată că inspectorii fiscali, în urma unui control antifraudă efectuat la punctul de lucru al societății ## #### ## ###### SRL, situat în oraș ######, #### ######### ### ##, Jud. #########, unde se desfăşura activitate conform cod CAEN 4711, s-ar fi constatat faptul că societatea nu ar fi întocmit și nu a putut prezenta la data și ora controlului, nota de intrare recepție și constatare diferențe pentru factura ########## din 21.08.2024, faptă ce încalcă prevederile Legii nr. 82/1991. De asemenea inspectorii ar fi constatat faptul că la momentul controlului societatea nu are afișat anunţul de atenţionare referitor la solicitarea bonului fiscal, faptă ce încalcă prevederile OUG nr. 28/1999. Cu ocazia aceluiași control, s-ar fi constatat si faptul că pe bonurile fiscale emise către clienţi sunt trecute date eronate, denumiri generice a mărfurilor livrate către populație („Răcoritoare”) și nu mărfurile livrate efectiv, faptă ce ar încălca prevederile OUG 28/1999. În final, intimata a precizat că dovezile sunt de natură a dovedi dincolo de orice îndoială existenţa faptei şi vinovăţia persoanei juridice. În drept, intimata a invocat dispoziţiile OG nr. 28/1999 şi ale OG nr. 2/2001. Instanţa a încuviinţat proba cu înscrisuri. Pe fondul cauzei, analizând actele şi lucrările dosarului, instanţa reţine următoarea situaţie de fapt: Prin procesul-verbal de contravenţie seria DGAF nr. ####### # ##.08.2024 s-a reţinut că în urma controlului antifraudă efectuat la punctul de lucru al societății ## #### ## ###### SRL, situat în oraș ######, #### ######### ### ##, Jud. #########, unde se desfăşura activitate conform cod CAEN 4711, s-ar fi constatat faptul că societatea nu ar fi întocmit și nu a putut prezenta la data și ora controlului, nota de intrare recepție și constatare diferențe pentru factura ########## din 21.08.2024, faptă ce încalcă prevederile Legii nr. 82/1991.

De asemenea inspectorii ar fi constatat faptul că la momentul controlului societatea nu are afișat anunţul de atenţionare referitor la solicitarea bonului fiscal, faptă ce încalcă prevederile OUG nr. 28/1999. Cu ocazia aceluiași control, s-ar fi constatat si faptul că pe bonurile fiscale emise către clienţi sunt trecute date eronate, denumiri generice a mărfurilor livrate către populație („Răcoritoare”) și nu mărfurile livrate efectiv, faptă ce ar încălca prevederile OUG 28/1999. Astfel, a fost întocmit procesul verbal de constatare și sancţionare a contravențiilor ##### DGAF nr. ##########.08.2024 prin care au fost aplicate sancțiunile contravenționale cu: 1.amendă în cuantum de 3.000 lei, în temeiul dispozițiilor art.42, alin. (1), lit. c) din Legea nr. 82/1991, pentru fapta prevăzută la art. 41, lit. c), pct. (2) din același act normativ, 2.amendă în cuantum de 3.000 lei, în conformitate cu art.11 alin. (1), lit. h) din OUG nr. 28/1999, pentru fapta prevăzută la art. 10, lit. h) din OUG nr. 28/1999; 3.amendă în cuantum de 3.000 lei, în conformitate cu art.11 alin. 1 lit. h) din OUG nr. 28/1999, pentru fapta prevăzută la art. 10 lit. f) din OUG nr. 28/1999. Procesul verbal a fost semnat, fără obiecțiuni de reprezentantul societății la data controlului. Plângerea a fost formulată de petentă și expediată prin poștă la data de 11.09.2025 în ultima zi a termenului de formulare a plângerii așa cum rezultă din ștampila aplicată de unitatea poștală pe plicul de expediție (f.19) fiind formulată astfel în termenul legal

Despre Razvandris Legfruct SRL

Firma Razvandris Legfruct SRL din Valu lui Traian, a fost înființată la data de 24.06.2020 și are ca obiect principal de activitate codul CAEN 4789 – Comerț cu amănuntul prin standuri, chioșcuri și piețe al altor produse.

Privitor la situația financiară din 2024, firma a raportat o cifră de afaceri de 186.646 lei, o pierdere de 58.899 lei la un singur angajat.

Asociat unic și administrator este Mihăesei Gheorghe.

Pentru documentarea acestui articol s-au folosit informații și de pe platforma termene.ro.

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Citește și:

Justiție ConstanțaSocietatea Razvandris Legfruct SRL la judecată cu ANAF. Dosarul, pe rolul Judecătoriei Constanța

Comentarii

_thumb2.jpg)