Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Revista Curţii de Conturi a României Controlul intern

Revista Curţii de Conturi a României: Controlul intern

14 Jun, 2017 16:33

ZIUA de Constanta

5451

Marime text

5451

Marime text

Necesitatea şi obligativitatea organizării controlului intern în entităţile publice sunt reglementate prin Ordonanţa Guvernului nr. 119/1999 privind controlul

Necesitatea şi obligativitatea organizării controlului intern în entităţile publice sunt reglementate prin Ordonanţa Guvernului nr. 119/1999 privind controlulintern/managerial şi controlul financiar preventiv, republicată, cu modificările şi completările ulterioare.

Conform actului normativ mentionat, controlul intern reprezintă ansamblul formelor de control exercitate la nivelul entităţii publice, inclusiv auditul intern, stabilite de conducere în concordanţă cu obiectivele acesteia şi cu reglementările legale, în vederea asigurării administrării fondurilor publice în mod economic, eficient şi eficace.

Controlul intern este reprezentat de orice măsură luată de conducere în vederea îmbunătăţirii gestionării riscurilor la care este expusă entitatea şi a creşterii posibilitătilor ca scopurile şi obiectivele stabilite să fie îndeplinite1. Standardul internaţional de audit (ISA) nr. 315 – Cunoaşterea entităţii şi mediul său şi evaluarea riscurilor de denaturare semnificativă, precizea- ză: „Controlul intern este procesul conceput şi efectuat de cei însărcinaţi cu guvernanţe, conducere şi alti angajaţi în vederea furnizării unei asigurări rezonabile despre realizarea obiectivelor cu privire la credibilitatea raportărilor financiare, eficienţa activităţii şi conformitatea cu legislaţia aplicabilă. Rezultă că acest control este conceput şi implementat pentru a aborda riscurile de afaceri identificate care impietează asupra realizării oricăruia dintre aceste obiective“ 2.

Prin control financiar public intern se înţelege întregul sistem de control intern din sectorul public, format din sistemele de control ale entităţii publice, ale altor structuri abilitate de Guvern şi dintr-o unitate centrală care este responsabilă de armonizarea şi implementarea principiilor şi standardelor de control şi audit3.

Acquis-ul comunitar în domeniul controlului intern este alcătuit, în mare măsură, din principii generale de bună practică, acceptate pe plan internaţional şi în UE Modalitatea în care aceste principii se transpun în sistemele de management/control intern este specifică fiecărei ţări, ţinând cont de condiţiile constituţionale, administrative, legislative, culturale etc. În contextul principiilor generale de bună practică care compun acquis-ul comunitar, controlului i se asociază o accepţiune mult mai largă, acesta fiind privit ca o funcţie managerială, şi nu ca o operaţiune de verificare. Toate persoanele care deţin funcţii de conducere, indiferent de nivelul lor ierarhic sau domeniul de activitate, trebuie să planifice, organizeze şi coordoneze aplicarea măsurilor suficiente pentru a oferi o asigurare rezonabilă asupra faptului că scopurile şi obiectivele vor fi îndeplinite. Prin funcţia de control, managementul constată abaterile rezultatelor de la obiective, analizează cauzele care le-au determinat şi dispune măsurile corective sau preventive ce se impun.

Activităţile prin care se realizează obiectivele (individuale, derivate şi generale) sunt transpuse în sarcini (componenta elementară), atribuţiuni şi funcţiuni (componente agregate) şi sunt atribuite, spre efectuare, componentelor structurale ale entităţii publice (posturi şi compartimente). Controlul managerial nu poate opera în afara unui plan şi a unei structuri organizatorice adecvate. Pentru realizarea obiectivelor trebuie să se asigure un echilibru între sarcini, competenţă (autoritate decizională conferită prin delegare) şi responsabilităţi (obligaţia de a realiza obiectivele) şi să se definească proceduri.

Procedurile reprezintă paşii ce trebuie urmaţi (algoritmul) în realizarea sarcinilor, exercitarea competenţelor şi angajarea responsabilităţilor.

În acest context se afirmă despre controlul intern, că:

• este integrat în sistemul de management al fiecărei componente structurale a entităţii publice;

• intră în grija personalului de la toate nivelurile;

• oferă o asigurare rezonabilă a atingerii obiectivelor, începând cu cele individuale şi terminând cu cele generale.

Controlul este prezent pe toate palierele entităţii publice şi se manifestă sub forma autocontrolului, a controlului în lanţ (pe faze ale procesului) şi a controlului ierarhic. Din punct de vedere al momentului în care se exercită, controlul este concomitent (operativ), ex-ante (feed-forward) și ex-post (feed-back).

Printre activităţile de control curente se regăsesc: observarea, compararea, aprobarea, raportarea, coordonarea, verificarea, analiza, autorizarea, supervizarea, examinarea, separarea funcţiunilor şi monitorizarea. În afara activităţilor de control integrate în linia de management pot fi organizate controale specializate, efectuate de componente structurale anume constituite (comisii, com- partimente de control etc.), a căror activitate se desfăşoară în baza unui plan conceput prin luarea în considerare a riscurilor.

Sintagma „control intern managerial“ subliniază responsabilitatea tuturor nivelurilor ierarhice pentru ţinerea sub control a tuturor proceselor interne desfăşurate pentru realizarea obiectivelor generale şi a celor specifice4.

Stabilirea sistemului de control intern managerial intră în responsabilitatea conducerii fiecărei entităţi publice şi trebuie să aibă la bază standardele de control intern promovate de Secretariatul General al Guvernului. Sistemele de control managerial trebuie dezvoltate ţinând cont de specificul legal, organizaţional, de personal, de finanţare etc. al fiecărei entităţi publice în parte.

Standardele sunt grupate în cadrul a cinci elemente- cheie ale controlului intern managerial:

Standardele sunt grupate în cadrul a cinci elemente- cheie ale controlului intern managerial:• mediul de control. Acesta grupează problemele legate de organizare, managementul resurselor umane, etică, deontologie şi integritate;

• performanţe şi managementul riscului. Acest element-cheie vizează problematica managementu- lui legată de fixarea obiectivelor, planificare (planificarea multianuală), programare (planul de management) şi performanţe (monitorizarea performanţelor);

• activităţi de control. Standardele grupate în acest element-cheie al controlului intern managerial se focalizează asupra: documentării procedurilor; continuităţii operaţiunilor; înregistrării excepţiilor (abaterilor de la proceduri); separării atribuţiilor; supravegherii etc.;

• informarea şi comunicarea. În această secţiune sunt grupate problemele ce ţin de crearea unui sistem informaţional adecvat şi a unui sistem de rapoarte privind execuţia planului de management, a bugetului, a utilizării resurselor, precum şi a gestionării documentelor;

• evaluare şi audit. Problematica vizată de această grupă de standarde priveşte dezvoltarea capacităţii de evaluare a controlului intern managerial, în scopul asigurării continuităţii procesului de perfecţionare a acestuia.

Dincolo de multitudinea definiţiilor cu caracter istoric, controlul intern se regăseşte în centrul preocupărilor manageriale de toate apartenenţele. Această amplificare a interesului faţă de controlul intern îşi are originea într-un ansamblu de fenomene, din care pot fi amintite două:

• complexitatea crescândă a entitătilor şi dispersarea centrelor de activitate, care au dus la creşterea şi dezvoltarea delegării competenţei, singurul mijloc care permite responsabilului să-şi exercite prerogativele de la distanţă şi în totalitate, reunind componentele necesare prin delegaţii săi;

• domeniul normativ, care nu a încetat să se extindă: legi, regulamente, norme, constrângeri profesionale, bugetare şi sociale – toate acestea limitează tot mai mult gestionarul, printr-o reţea de reguli ce trebuie respectată.

În consecinţă, ce se poate face pentru a fi la adăpost de orice sancţiune şi a veghea constant asupra esenţialului?

Pentru a răspunde la aceste întrebări, dar şi la multe altele, specialiştii în domeniu au luat iniţiative care au permis definirea cu precizie a specificului controlului intern şi stabilirea obiectivelor acestuia, elaborând celebrele modele: COSO şi CoCo.

Modelul COSO

În anul 1985, senatorul american Treadway a iniţiat o cercetare asupra controlului intern şi rolului său în viaţa organizaţiilor, creând în SUA

„Comisia Treadway“, cunoscută și sub numele de Comisia Natională Împotriva Raportării Financiare Frauduloase. La recomandarea Comisiei s-a creat un comitet intitulat Comitetul de Sponsorizare al Organizaţiilor - COSO5, care a reunit competenţele unui număr mare de membri profesionişti ai auditului extern, auditului intern şi mari întreprinderi americane, care au elaborat documentul Controlul intern – Un cadru integrat.

Definirea conceptului de control intern este o problemă care încă mai comportă controverse, dar care tinde să accepte pe plan internaţional acelaşi sens al termenului din engleză „control intern“, care înseamnă „a deţine controlul“ şi apoi „a verifica“, şi nu sensul din franceză, care înseamnă „a verifica“ şi apoi a „inspecta“.

Această definiţie propune o serie de elemente-cheie:

• controlul intern este un proces, un mijloc pentru a atinge un scop, şi nu un scop în sine;

• controlul intern este efectuat de toată lumea şi înseamnă nu numai manuale de politici, formulare şi documente, ci şi oamenii de la fiecare nivel al organizaţiei;

• controlul intern implică relativitate în organizare şi nu este o magie care va conduce la efectuarea lucrărilor perfect;

• de la controlul intern managementul are o serie de aşteptări privind furnizarea unei asigurări rezonabile şi nu a unei asigurări absolute;

• controlul intern se referă la toate categoriile de entităţi şi activităţi şi nu numai la organizaţii sau întreprinderi.

Această definiţie propune o serie de elemente-cheie:

• controlul intern este un proces, un mijloc pentru a atinge un scop, şi nu un scop în sine;

• controlul intern este efectuat de toată lumea şi înseamnă nu numai manuale de politici, formulare şi documente, ci şi oamenii de la fiecare nivel al organizaţiei;

• controlul intern implică relativitate în organizare şi nu este o magie care va conduce la efectuarea lucrărilor perfect;

• de la controlul intern managementul are o serie de aşteptări privind furnizarea unei asigurări rezonabile şi nu a unei asigurări absolute;

• controlul intern se referă la toate categoriile de entităţi şi activităţi şi nu numai la organizaţii sau întreprinderi.

Tot în anul 1992 Comisia radeway a elaborat prestabilite, COSO, prin cadrul de control elaborat, a indus o oarecare ordine în domeniu. Aşadar, poate fi reţinută definiţia controlului intern dată de COSO în Modelul de control intern, intitulat Modelul COSO.

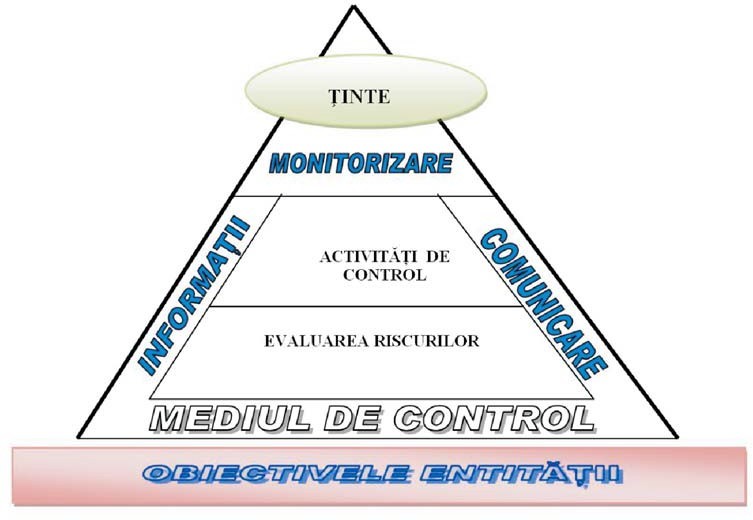

După cum se poate observa, Modelul COSO se

• persoanele dispun de supleţea necesară pentru a reprezintă simbolic printr-o piramidă care contine teoretic cele 5 elemente esentiale, și anume: mediul

• persoanele dispun de supleţea necesară pentru a reprezintă simbolic printr-o piramidă care contine teoretic cele 5 elemente esentiale, și anume: mediul

se adapta schimbărilor;

• persoanele îşi pot exprima opiniile şi utiliza de control, evaluarea riscurilor, activitătile de propria lor creativitate, gestionând riscul unor control, informatiile și comunicarea și monitorizarea. acţiuni inadecvate;

• persoanele dispun de informaţii fiabile pe care

Modelul CoCo sunt în măsură să le utilizeze la momentul oportun, atunci când este cel mai potrivit pentru organizaţie;

În noiembrie 1995, o organizaţie canadiană a • organizatia poate crește încrederea tertilor și își propus un model bazat pe gruparea Criteriilor de Control – CoCo, care defineşte controlul intern ca fiind reprezentat de structura organizaţiei și include resursele, sistemele, procedeele, structurile, cultura organizaţiei şi alte elemente care, puse împreună, sustin oamenii în îndeplinirea obiectivelor, obiective care fac parte din următoarele categorii:

- eficacitatea și eficienta operatiunilor;

- siguranta raportării interne și externe;

poate îmbunătăti eficacitatea și eficienta.

- conformarea cu legile și reglementările aplicabile și cu politicile interne9.

- conformarea cu legile și reglementările aplicabile și cu politicile interne9.

Pentru prima dată, controlul intern este definit ca fiind un proces care se realizează la toate nivelurile şi cuprinde toate activităţile, destinat să furnizeze conducerii o asigurare rezonabilă în funcţionarea unei entităţi.

Definiţia CoCo, dată de expertii canadieni, vine în completarea definiţiei din modelul COSO, dată de expertii americani. Astfel, în concepţia modelului CoCo, controlul intern este reprezentat de resursele organizaţiei, procedee, instrumente, sarcinile, cultura organizaţiei şi tot ceea ce ne putem imagina pentru atingerea obiectivelor – obiective care, din cauza relativităţii, nu vor fi niciodată perfect îndeplinite. Canadienii prezintă grafic aceste lucruri, sub forma unui pentagon în care se menţionează calităţile pe care trebuie să le avem pentru ca fiecare, la nivelul său, să stăpânească bine activităţile.

Unul dintre prerogativele controlului este acela de a asigura fiabilitatea şi, într-o anumită măsură, garanţia organizaţiei în atingerea obiectivelor sale.

Recomandările modelului canadian doresc să favorizeze perfecţionarea controlului şi depăşesc cu mult cadrul unei analize a controalelor tradiţionale, prin stabilirea criteriilor de eficienţă a controlului. Recomandările favorizează un model pe care toate persoanele din organizaţie îl pot utiliza pentru a-şi implementa, evalua şi modifica propriul control.

Un control eficace contribuie la succesul unei organizaţii în diverse modalităţi:

Conform principiilor Modelului CoCo, cea mai mică unitate a unei organizaţii este persoana, care îndeplineşte sarcini bazându-se pe înţelegerea scopului acestora, sprijinindu-se pe capacitatea sa, competenţele ce-i revin, resurse etc.

Pentru a înţelege natura controlului sunt importante următoarele concepte10:

• controlul este realizat de persoane din toată organizaţia, inclusiv de Consiliul de administraţie, conducerea şi de ceilalţi membri ai personalului. Persoanele sunt responsabile de conceperea, im- plementarea, monitorizarea şi păstrarea controlului, care este afectat de numeroşi factori organizaţionali ce influenţează motivaţia şi comportamentul persoanelor;

• persoanele care sunt responsabile, individual sau în echipă, de realizarea obiectivelor trebuie să fie responsabile şi de eficacitatea controlului care contribuie la realizarea acestor obiective. Aceste persoane, fie că sunt sau nu manageri, au datoria de a evalua eficacitatea controlului în ceea ce priveşte sarcinile, echipa sau unitatea de lucru de care sunt responsabile;

• organizaţiile se află într-un proces constant de interacţiune şi de adaptare. Organizaţiile se adaptează în mod constant în funcţie de schimbările produse în mediul extern (sistemul legislativ, sistemul bancar, terţi etc.) şi în mediul intern (persoane, priorităţi, norme, regulamente interne). Pentru eficacitatea controlului, elementele acestuia trebuie să corespundă obiectivului vizat, să fie coerente şi actualizate sistematic, aceasta însemnând că, dacă dorim modificarea unui aspect oarecare din organizaţie, trebuie să ţinem cont şi de consecinţele pe care le va avea aceasta asupra controlului;

• putem aştepta de la control să furnizeze o asigurare absolută. Chiar şi atunci când am dat dovadă de prudenţă şi de înţelegere, o asigurare absolută nu este posibilă din două motive fundamentale:

- în primul rând, există limite inerente controlului, legate de posibilitatea apariţiei de erori de judecată în luarea deciziilor, a producerii unor disfuncţii atribuite erorilor umane, reaua-credinţă manifestată de unii angajaţi etc. Controlul permite reducerea numărului de erori şi de disfuncţionalităţi, dar nu poate furniza asigurarea absolută că nu se vor produce altele;

- în al doilea rând, putem şi trebuie să ţinem cont de echilibrul cost-beneficii. Costul controlului trebuie să fie pus în relaţie cu beneficiile oferite, inclusiv cu reducerea riscurilor vizate. Deciziile luate la crearea controlului necesită acceptarea anumitor niveluri de riscuri, căci rezultatele nu pot fi prevăzute cu certitudine;

• un control eficient necesită menţinerea echilibrului dintre:

- autonomie şi unitate – pentru menţinerea acestui echilibru putem fi adesea obligaţi să trecem de la centralizare la descentralizare şi de la impunerea de constrângeri la acordarea unei libertăţi de acţiune;

- situaţia de fapt şi adaptarea la schimbări – pentru a păstra acest echilibru putem cere mai multă coerenţă în scopul eficienţei sau să acordăm o mai mare flexibilitate pentru a permite adaptarea la schimbări. Recomandările modelului CoCo lasă o deplină libertate modului de implementare a controlului, în sensul că ele nu prevăd politici sau proceduri detaliate, organizaţiile putând acorda atenţie diferită

fiecărui criteriu prevăzut de model.

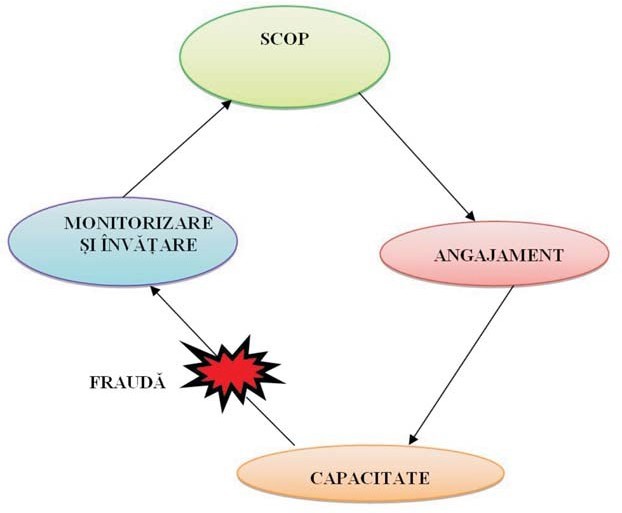

Determinante pentru modelul CoCo sunt criteriile de control şi gruparea acestor criterii pe cele patru elemente ale modelului: scop, angajament, capacitate, monitorizare şi învăţare11 (figura 2).

Modelul CoCo este considerat de specialiști ca fiind modelul slab al controlului, deși este mult mai formalizat comparativ cu COSO.

La baza modelului CoCo stă teoria potrivit căreia putem avea un control eficient doar dacă toti membrii organizatiei:

- înteleg scopul organizatiei;

- cunosc obiectivele și resursele necesare pentru atingerea acestora;

- au capacitatea de implicare și comunicare a obiectivelor;

- stăpânesc modalitătile de transmitere a informatiilor în toate structurile sociale;

- își monitorizează activitătile și au dorinta de învătare.

Modelele COSO și CoCo sunt cadre de control recunoscute international și ele constituie baza pentru organizatii în elaborarea propriilor sisteme de control intern.

Autor: Pușa Viorica POPESCU, Director Camera de Conturi Satu Mare

Urmareste-ne pe Grupul de Whatsapp

Comentarii

_thumb2.jpg)