Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Judecătoria Constanța i-a dat câștig de cauză unui bărbat care a reclamat Banca Transilvania, din cauza unor clauze considerate abuzive. Urmează apelul

Judecătoria Constanța i-a dat câștig de cauză unui bărbat care a reclamat Banca Transilvania, din cauza unor

17 Jul, 2025 17:00

ZIUA de Constanta

1060

Marime text

1060

Marime text

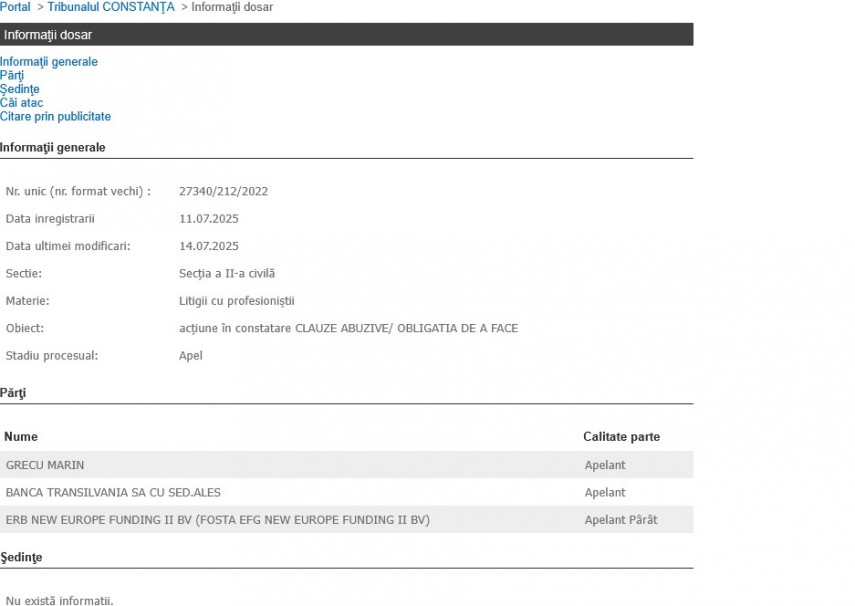

- Dosarul cu indicativul 27340/212/2022 se va judeca acum în apel, fiind așteptată stabilirea data ședinței de judecată de către Tribunalul Constanța

- Printre clauzele criticate de reclamant se numără cele referitoare la dobânda variabilă, modificarea dobânzilor și/sau comisioanelor bancare, comisionul de administrare etc.

Un bărbat a câștigat pe fond, la Judecătoria Constanța, procesul cu Banca Transilvania SA, în care a invocat mai multe clauze considerate a fi abuzive, înscrise în acte de către bancă.

Dosarul cu indicativul 27340/212/2022 se va judeca acum în apel, fiind așteptată stabilirea data ședinței de judecată de către Tribunalul Constanța.

Revenind la dosarul pe fond, reclamantul Grecu Marin a solicitat la Judecătoria Constanța constatarea caracterului abuziv a mai multor clauze. Este vorba despre:

- Clauzele înscrise la art. 4.1, art. 4.2 din contractul de credit de consum nr.143CSF4080580002 din data de 27.02.2008 şi art. 2.1 (ii), art. 2.3 din actul adiţional nr. 143RES912339001 din data de 04.12.2012 privind „dobanda variabila"

- Clauzele înscrise la art. 4.3 din contractul de credit consum nr.143CSF4080580002 , privind modificarea unilaterala a dobânzii, „Pe parcursul derularii contractului, ##### îşi rezervă dreptul de a modifica dobânzile şi/sau comisioanele bancare";

- Clauza înscrisă la art. 8.5 din contractul de credit de consum nr. 143CSF4080580002 şi art. 2.6, art. 2.7 din actul adiţional privind „dobânda penalizatoare"

- Clauzele înscrise la art. 4.1 din contractul de credit de consum nr. 143CSF4080580002 şi art. 2.8.3 din actul adiţional nr. 143RES912339001 privind „comision de administrare" de 0,41% lunar

- Clauza înscrisă la art. 2.8.2 din actul adiţional nr. 143RES912339001 privind „comisionul unic pentru servicii prestate -100 lei / solicitare"

- Clauza înscrisă la art. 4.1 din contractul de credit de consum nr. 143CSF4080580002 privind comisionul de acordare credit de 2.5%

În raport cu acestea, reclamantul a solicitat și dispunerea nulității acestora.

Potrivit datelor din ReJust, totodată, reclamantul a solicitat ca instanţa să dispună adaptarea pentru viitor a contractului de credit de consum nr.143CSF4080580002 în sensul ca, începând cu data pronunţării, toate sumele datorate să se calculeze în următoarele modalităţi: a)fie la o valoare CHF egala cu jumătate din diferenţa dintre cursul CHF de la momentul plăţii şi valoarea CHF de la momentul încheierii contractului; b)fie împărţirea riscului valutar între cele doua părţi ale contractului; obligarea pârâtei la emiterea unui non grafic de rambursare; continuarea contractului de credit de consum nr. 143CSF4080580002 din data de 27.02.2008, precum şi a actului adiţional nr. 143RES912339001 din data de 04.12.2012, cu eludarea clauzelor abuzive.

Pe 11 noiembrie 2024, Judecătoria Constanța a admis în parte cererea reclamantului. Iată ce se arată în minută:

„Solutia pe scurt: Admite în parte cererea de chemare în judecată formulată de reclamantul ***** în contradictoriu cu pârâţii *** şi ******. Constată caracterul abuziv şi nulitatea absolută a clauzelor în contractul de credit de consum nr. ****** din data de **.**.*** cuprinse la art. 4.1. „*******” şi art. 4.3. partea conform căreia „**********”. Constată caracterul abuziv şi nulitatea absolută a prevederilor actului adiţional nr. ******** din data de **.**.****, prevăzute la art. 2.8.3 partea conform căreia „**********”, şi art. 2.1 (ii) conform căreia „*********” Dispune adaptarea Contractului de credit de consum nr. ******** din **.**.**** modificat prin act adiţional nr. ******** din data de **.**.****, în sensul că, începând cu data introducerii cererii de chemare în judecată (**.**.****), cursul de schimb valutar pentru 1 CHF se va calcula ca medie aritmetică între cursul de schimb valutar publicat de B.N.R. la data încheierii Contractului de credit (**.**.****) şi cursul de schimb valutar publicat de B.N.R. la data plăţii. Rata lunară aferentă Contractului de credit se va diminua în mod corespunzător începând cu data introducerii cererii de chemare în judecată, respectiv **.**.****. Respinge, în rest cererea de chemare în judecată ca neîntemeiată. Cu drept de apel în termen de 30 de zile de la comunicare. Cererea de apel se depune la Judecătoria Constanţa. Pronunţată prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei instanţei, astăzi, 11.11.2024.

Document: Hotarâre 13620/2024 11.11.2024”

Ulterior, pe 18 iunie a.c., instanța a admis cererea având ca obiect completare dispozitiv formulată de reclamantul Grecu Marin.

„Solutia pe scurt: Admite cererea având ca obiect completare dispozitiv formulată de reclamantul ***** în contradictoriu cu în contradictoriu cu pârâţii ** şi EFG ***** şi în consecinţă: Completează hotărârea nr. ******/**.**.***** pronunţată în dosar nr. ******/***/***** al Judecătoriei Constanţa în sensul că se va menţiona: *************** Cu drept de apel în termen de 30 de zile de la comunicare. Cererea de apel se va depune la Judecătoria Constanţa. Pronunţată la data de 18.11.2024 prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei instanţei.

Document: Hotărâre – completare dispozitiv 8051/2025 18.06.2025”, se specifică în minută.

EFG New Europe Funding II BV, introdusă în cauză

„Prin precizările depuse la data de 05.03.2020, reclamantul a solicitat introducerea în cauză în calitate de pârât a EFG New Europe Funding II BV, motivat de împrejurarea că pârâta ##### ############ SA a invocat existenţa unui contract de cesiune între cei doi pârâţi.”

Ce a constatat Judecătoria cu privire la clauzele criticate

„Pe fondul cauzei, cu privire la clauzele contractuale criticate, instanţa observă că între reclamantul ##### ######, în calitate de împrumutat şi fosta ######## SA (în prezent ##### ############ SA), s-a încheiat contractul de credit de consum nr. credit de consum nr. 143CSF4080580002 încheiat la data de 27.02.2008, modificat şi completat prin actul adiţional nr. 143RES912339001/02.12.2012 având ca obiect acordarea unui credit în sumă de 5500 CHF, pe termen de 120 de luni.

În continuare, analizând în concret clauzele criticate, instanţa observă că potrivit clauzei de la art. 4.1., prima ipoteză, „Creditul se acordă pentru o dobândă variabilă de 8.5% pe an.”, iar conform clauzei de la art. 4.3., „Pe parcursul derulării contractului, ##### își rezervă dreptul de a modifica dobânzile, comisioanele şi taxele bancare.”

Împrumutatul a luat la cunoştinţă la momentul încheierii contractului doar despre caracterul variabil al dobânzii, precum şi despre procentul iniţial de 8,5% pe an, elementele în raport cu care ##### şi-a rezervat dreptul de modificare a procentului indicat nefiind stipulate în mod expres, neechivoc.

Contractul părţilor nu cuprinde criteriile în funcţie de care s-ar putea modifica cuantumul fie al dobânzii, fie al comisioanelor.

Se mai reţine că partea finală a clauzei de la art. 4.3, „În cazul în care ca urmare a comunicării noului nivel al dobânzii şi/sau al comisioanelor bancare de către bancă, împrumutatul nu va rambursa întreaga datorie...în termen de cel mult 10 zile de la data comunicării noului nivel al dobânzii, se consideră că împrumutatul a acceptat noul nivel”... nu este abuzivă prin ea însăşi, ci numai luând în calcul premisa determinării discreţionare a noilor dobânzi/şi sau comisioane.

În măsura în care contractul ar conţine toate elementele privind modalitatea de determinare a costurilor, consumatorul n-ar mai putea invoca aspectul că ar fi luat prin surprindere, astfel că neacceptarea unui alt cuantum al dobânzii ar echivala cu nesocotirea unei obligaţii contractuale precis determinate, ##### fiind îndreptăţită să solicite plata integrală a împrumutului.

În consecinţă, instanţa va constata caracterul abuziv al clauzei de la art. 4.1., prima ipoteză, „Creditul se acordă pentru o dobândă variabilă de 8.5% pe an.”, respectiv de la art. 4.3., partea conform căreia „Pe parcursul derulării contractului, ##### își rezervă dreptul de a modifica dobânzile, comisioanele şi taxele bancare.”

Celelalte clauze și observațiile instaneței

„Reţinând acelaşi raţionament, instanţa va constata caracterul abuziv al clauzei de la art. 2.1 (ii) din actul adiţional nr. 143RES9123390001 din data de 04.12.2012: „2.1 #### anuală a dobânzii (RD): începând cu luna a 13-a, respectiv a 366-a zi calendaristică de la data semnării contractului va deveni variabilă şi este calculată în funcţie de: ##### CHF la 3 (trei) luni, determinat conform CGC şi marja fixă de 7,94%.”

Cu privire la clauza de la art. 4.1. din contractul de credit de consum nr. 143CSF4080580002 şi art. 2.8.3 din actul adiţional nr. 143RES912339001 privind comisionul de administrare lunară a creditului, de 0,41% aplicat la valoarea soldului creditului, se reţine că spre deosebire de comisionul de acordare, plătibil o singură dată, astfel că nu erau necesare detalii suplimentare, în schimb, având în vedere perceperea lunară, pe durata a 10 ani a comisionului de administrare, s-ar fi impus enumerarea clară a tuturor activităţilor întreprinse lunar de către bancă.

Nu s-a demonstrat de către pârâte că banca ar fi prestat reclamantului oricare dintre serviciile care justifică perceperea comisionului de administrare, precum întreţinerea aplicaţiilor informatice de gestiune a creditului; informări client cu privire la modificările costurilor creditului atât la iniţiativa băncii, cât şi impuse de legislaţia românească; închidere cont de credit şi informare client; informări client cu privire la înregistrarea de credite restante.

Sub aspectul echilibrului contractual, cuantumul comisionului de administrare relevă că acesta reprezintă o parte semnificativă din componenţa ratei lunare, context în care acest comision îşi pierde caracterul rezonabil şi nu mai reprezintă o sumă plătită pentru managementul contului clientului, ci o sumă cu destinaţie necunoscută, plătită în plus faţă de sumele datorate cu titlu de dobândă.

În consecinţă, instanţa va constata caracterul abuziv al clauzei de la art. 4.1. din contractul de credit de consum, respectiv art. 2.8.3 din actul adiţional partea conform căreia „Clientul se obligă să plătească următoarele comisioane: comision de administrare lunară a creditului de 0,40 respectiv 0,41% aplicat la valoarea soldului creditului”.

Cu privire la clauza prevăzută la clauza de la art. 8.5 din contractul de credit de consum nr. 143CSF4080580002, respectiv art. 2.6 şi art. 2.7 din act adiţional nr. 143RES912339001 din data de 04.12.2012„nerespectarea de către împrumutat a obligaţiilor asumate în prezentul contract conferă băncii dreptul de a lua următoarele măsuri: aplicarea dobânzilor penalizatoare”.

Conform clauzei de la art. 4.2 din contract, s-a agreat o dobândă penalizatoare majorată cu 5 puncte procentuale pe an faţă de dobânda contractuală.

Instanţa reţine că dobânda penalizatoare reprezintă consecinţa neexecutării la termen a unei obligaţii contractuale, fiind prevăzută în mod expres în nomele civile, prevederea referitoare la dobânda penalizatoare produce efecte doar în situaţia în care împrumutatul nu plăteşte ratele de credit la scadenţele convenite, deci atunci când se află în culpă, or, prin scadenţarea anticipată a creditului după 6 luni de la data încheierii acestuia.

(...)instanţa va concluziona că, clauza de la art. 8.5 din contractul de credit de consum nr. 143CSF4080580002, respectiv art. 2.6 şi art. 2.7 din act adiţional nr. 143RES912339001 din data de 04.12.2012, nu prezintă caracter abuziv.

În ceea ce priveşte clauza de la art. 4.2. din contract, prin care s-a agreat o dobândă penalizatoare majorată cu 5 puncte procentuale pe an faţă de dobânda contractuală, instanţa reţine că dobânda penalizatoare reprezintă consecinţa neexecutării la termen a unei obligaţii contractuale, fiind prevăzută în mod expres în nomele civile, prevederea referitoare la dobânda penalizatoare produce efecte doar în situaţia în care împrumutatul nu plăteşte ratele de credit la scadenţele convenite, deci atunci când se află în culpă, or, prin scadenţarea anticipată a creditului după 6 luni de la data încheierii acestuia.

(...)instanţa concluzionează că prevederea contractuală prevăzută la art. 4.2 din contract nu prezintă caracter abuziv.

Cu privire la clauza de la art. 4.1. din contractul de credit de consum nr. 143CSF4080580002 privind comisionul de acordare de 2,5% din valoarea creditului, se reţine că, în principiu, nici legislaţia consumatorului de dinaintea adoptării OUG nr. 50/2010, nici prevederile acestui act normativ (deşi clauzele analizate în cauză nu intră sub incidenţa OUG nr. 50/2010) nu interzic de principiu perceperea unui comision de analiză dosar.”

Concluziile finale

„Ca o consecinţă a constatării caracterului abuziv al clauzelor contractuale privind comisioanele, instanţa va constata nulitatea absolută a prevederilor contractuale analizate anterior.

În ceea ce priveşte adaptarea Contractului, instanţa reţine că se poate dispune doar pentru viitor, respectiv numai începând cu data sesizării instanţei, aceasta fiind data la care se prezumă că debitorul a apreciat că executarea Contractului a devenit oneroasă. Perioada anterioară nu poate fi luată în considerare, întrucât, așa cum a arătat și Curtea Constituțională prin decizia nr. ### din data de 25.10.2016, publicată în Monitorul Oficial 53 din data de 18.01.2017, ,,Impreviziunea vizează numai riscul supraadăugat și, în condițiile intervenirii acestuia, este menită să reamenajeze prestațiile la care părțile s-au obligat în condițiile noii realități economice/juridice. Ea nu are drept scop revenirea la prestațiile de la momentul a quo al încheierii Contractului de credit sau la riscul acceptat de către părți la același moment, fiind, așadar, străină acestora, dar oferă o bază legală pentru adaptarea sau încetarea Contractului.”

Instanța mai reține că prin adaptarea Contractului nu se poate ajunge la dezechilibrarea acestuia în defavoarea creditoarei.”

Sursă motivare: ReJust și Portal Just

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Citește și:

Banca Transilvania, sancționată de Autoritatea Națională de Supraveghere a Prelucrării Datelor cu Caracter Personal

Comentarii