Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Alcovin SRL, proprietara Cramei Măcin, proces câștigat cu Autoritatea Vamală Română și Fiscul din Tulcea. Recurs la Curtea de Apel

Alcovin SRL, proprietara Cramei Măcin, proces câștigat cu Autoritatea Vamală Română și Fiscul din Tulcea.

05 May, 2025 17:00

ZIUA de Constanta

1807

Marime text

1807

Marime text

- Reclamanta a solicitat anularea Deciziei nr. 10828/11.08.2023 emisă de pârâtul Direcția Regională Vamală Galați – Serviciul Proceduri Vamale și în Domeniul Produselor Accizabile, prin care s-a dispus revocarea autorizației de antrepozit fiscal nr. R00000936PP03 emisă la data de 30.01.2023 pentru reclamanta Alcovin S.R.L., începând cu data de 21.08.2023

Pe 30 aprilie 2025, Curtea de Apel Constanța a înregistrat dosarul 164/88/2024, judecat prima dată la Tribunalul Tulcea.

Instanța superioară încă nu a stabilit un termen de judecată.

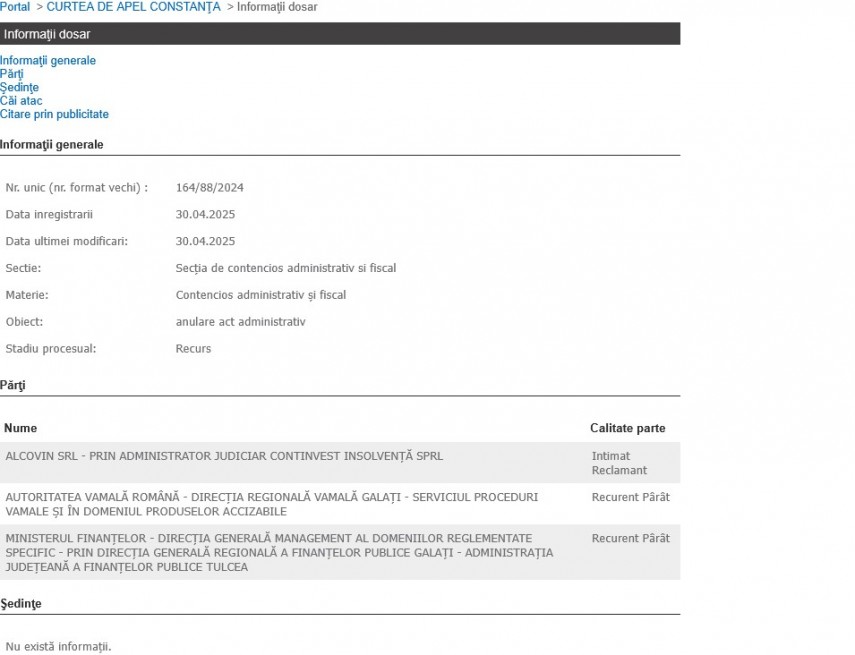

În dosarul amintit, firma Alcovin SRL (aflată în insolvență) prin administrator judiciar Continvest Insolvență SPRL a acționat la Tribunalul Tulcea Autoritatea Vamală Română – Serviciul Proceduri Vamale și în Domeniul Produselor Accizabile și Ministerul Finanțelor – Direcția Generală Management al Domeniilor Reglementate Specific, prin DGRFP Galați cu sediul ales la AJFP Tulcea.

Reclamanta a solicitat anularea Deciziei nr. 10828/11.08.2023 emisă de pârâtul Direcția Regională Vamală Galați – Serviciul Proceduri Vamale și în Domeniul Produselor Accizabile, prin care s-a dispus revocarea autorizației de antrepozit fiscal nr. R00000936PP03 emisă la data de 30.01.2023 pentru reclamanta Alcovin S.R.L., începând cu data de 21.08.2023.

De asemenea, reclamanta a mai solicitat și anularea Deciziei nr. 010/04.12.2023 emisă de către Ministerul Finanțelor – Direcția Generală de Management al Domeniilor Reglementate Specific.

Tribunalul Tulcea a dat câștig de cauză Alcovin SRL.

MINUTA:

„Soluția pe scurt: HOT: 3.04.2025 Admite cererea formulată de reclamanta ALCOVIN SRL, în contradictoriu cu pârâtele Directia Regionala Vamala Gala?i-Serviciul Proceduri Vamale ?i în Domeniul Produselor Accizabile ?i M.F. - Directia Generala Management al Domeniilor Reglementate Specific. Dispune anularea Deciziei nr. 10828/11.08.2023 emisă de Directia Regionala Vamala Gala?i-Serviciul Proceduri Vamale ?i în Domeniul Produselor Accizabile ?i a Deciziei nr.010/04.12.2023 emisa de către M.F. - Directia Generala Management al Domeniilor Reglementate Specific. Cu drept de recurs în termen de 15 zile de la comunicare. Cererea de recurs se va depune la Tribunalul Tulcea. Pronunţată prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei în data de 03.04.2025.

Document: Hotarâre 470/2025 03.04.2025”

Mai jos prezentăm detaliile litigiului, așa cum apare în Hotărârea nr. 470/03.04.2025:

Motivul pentru care firmei i s-a retras autorizația

„În motivarea cererii, se arată că, la data de 30.06.2023, Tribunalul ###### a dispus deschiderea procedurii de insolvență în formă generală față de reclamanta ####### S.R.L. (s-a atasat Incheierea nr. ##/30.06.2023 pronunțată de Tribunalul ###### în dosarul nr. ###/88/2023, publicata in Buletinul Procedurilor de Insolvență nr. 11816/ 12.07.2023), urmare a cererii formulate de SC ####### S.R.L.

Se mai arată că, prin adresele Directiei Regionale Vamale ###### nr. 10267/31.07.2023 si nr. 10268/31.07.2023, se comunica societatii reclamante si administratorului judiciar ca ”din informatiile comunicate de AJFP ###### la data de 03.07.#### ####### SRL figureaza cu obligatii fiscale restante, mai vechi de 30 de zile in cuantum de 179141, respectiv mai vechi de 60 de zile in cuantum de 2136606 lei".

Societatii i se solicita fumizarea de informatii cu privire la masurile intreprinse de stingere a obligatiilor fiscale restante, iar administratorului judiciar ”informatii in legatura cu raportul intocmit de Continvest Insolventa S.P.R.L. si prezentat judecatorului sindic si masurile stabilite in legatura cu ####### SRL de intrare in faliment in forma simplificata sau aprobarea si confirmarea planului de reorganizare judiciara", precum si ”informatii care pot detemina starea de fapt fiscala", mentionadu-se expres ca ”în cazul în care pentru ####### SRL se va deschide procedura de faliment, Direcția Regională Vamală ######, în calitate de autoritate vamală teritorială competentă pentru autorizare va revoca autorizația de anfrepozit fiscal nr. R00000936PP03 din 30.01.2023, 369 alin. (2) lit.b) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare”.

Totodată se precizează că, administratorul judiciar a raspuns prin adresa nr. 482/01.08.2023, prezentand detaliat stadiul procedurii de insolventa, indicand expres ca reclamanta. se afla in perioada de observație, ca și-a declarat prin cererea infroductivă intenția de reorganizare, iar administratorul judiciar a propus continuarea perioadei de observație si a comunicat paratei documentele doveditoare in acest sens, inclusiv Raportul cu propunerea de continuare a perioadei de observație intocmit in conformitate cu prevederile art. 92 din Legea nr. 85/2014, publicat in BPI nr. 12168/20.07.2023, prin care a propus continuarea perioadei de observație.

(...) in cauza de fata, obiectul actiunii il constituie Decizia nr. #####/11.08.2023 prin care s-a dispus revocarea autorizației de antrepozit fiscal nr. R00000936PP03 din 30.01.2023 pentru SC ####### SRL si Decizia nr. ###/04.12.2023 prin care s-a dispus respingerea ca neintemeiata a contestatiei formulata de subscrisa ####### SRL impotriva Deciziei nr. #####/11.08.2023.

Precizează ca prin Decizia civila nr. ### din 20.11.2023 pronuntata in dosar nr. ####/88/2023 de Curtea de Apel Constanta, s-a dispus suspendarea executarii Deciziei nr. #####/11.08.2023 pana la pronuntarea instantei de fond asupra actiunii in anularea actului.”

Cum s-a apărat Autoritatea Vamală Română

„In apărare, pârâta Autoritatea Vamala ###### a depus întâmpinare prin care a solicitat respingerea acțiunii ca nefondată.

Prin Decizia nr. #####/11.08.2023, Direcția Regională Vamală ######, în calitate de autoritate vamală teritorială competentă pentru autorizare, a revocat autorizația de antrepozit fiscal nr. R00000936PP03 din data de 30.01.2023, eliberată pentru ####### SRL, ### ########, potrivit prevederilor art. 369 alin. (2) lit.f) din Legea nr. 22712015 privind Codul fiscal, cu modificările și completările ulterioare, motivat de faptul că operatorul economic înregistra debite restante mai vechi de 60 de zile conform informațiilor transmise de autoritatea fiscală competentă, Serviciului Fiscal Orășenesc #####, prin adresa nr. ####### ##.06.2023, respectiv adresa nr. 331410/26.07.2023. Ulterior, urmând procedura administrativa de contestare a acestei decizii, și Ministerul Finanțelor prin Decizia nr.###/04.12.2023 a respins contestatia formulata ca fiind neîntemeiata.

Nemultumita de decizia emisa de catre Ministrul Finantelor, reclamanta a formulat prezenta cerere de chemare in judecata prin care invoca faptul ca, decizia emisa de catre autoritatea vamala, nu este motivata adecvat.

Solicita respingerea acestei afirmatii deoarece, asa cum reiese din Decizia de revocare nr.10828/11.08.2023, sunt invocate toate motivele, de fapt si de drept, care au condus autoritatea vamala ta luarea acestei decizii.

Motivul care a dus la revocarea autorizatiei este faptul că operatorul economic înregistra debite restante mai vechi de 60 de zile conform informațiilor transmise de autoritatea fiscală competentă.

Se menționează că Direcția Regională Vamală ###### nu a revocat autorizația de antrepozit fiscal nr. R00000936PP03 din data de 30.01.2023, pentru deschiderea procedurii de insolvență, potrivit Legii nr. Legii nr.85/2014. Afirmația reclamantei că revocarea autorizației de antrepozit fiscal a fost luată fără o motivare adecvată, nu este fondată, deoarece Decizia nr. #####/11.08.2023 a Direcției Regionale Vamale ######, cuprinde motivul revocării, și anume art. 369 alin. (2) lit.f) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare.”

Cum s-a apărat Ministerul Finanțelor

„Prin întâmpinarea depusă de Ministerul Finanțelor – Direcția Generală Management al Domeniilor Reglementate Specific prin Direcția Generală Regională a Finanțelor Publice ###### - Administrația Județeană a Finanțelor Publice ######, se solicită respingerea cererii de chemare în judecată formulată de reclamanta S.C. ####### S.R.L. ca nefondată, pentru următoarele motive:

Prin Decizia nr. #####/11.08.2023 emisă de către Direcţia Regională Vamală ###### şi comunicată Continvest Insolvenţă S.P.R.L. Constanţa în calitate de administrator judiciar al ####### S.R.L., s-a decis revocarea autorizaţiei de antrepozit fiscal nr.R0000936PP03 din 30.01.2023 a reclamantei.

Împotriva Deciziei nr. #####/11.08.2023 emisă de către Direcţia Regională Vamală ###### – Serviciul Proceduri Vamale și în Domeniul Produselor Accizabile a afost formulată contestație soluționată prin Decizia nr. ###/04.12.2023 emisă de Ministerul Finanțelor – Direcția Generală Management al Domeniilor Reglementate Specific potrivit căreia “Art. 1 Se respinge contestaţia formulată de societatea ####### S.R.L., cod unic de înregistrare 14646762, împotriva Deciziei nr. #####/11.08.2023 emisă de Direcţia Regională Vamală ###### din cadrul Autorităţii Vamale ###### prin care a fost revocată autorizaţia de antrepozit fiscal nr. R00000936PP03 din 30.01.2023 ca neîntemeiată.”

Ce a reținut Tribunalul Tulcea

„#### fiind aceste obligații, instanța apreciază că absența motivării actului administrativ constituie o încălcare a principiului statului de drept, a dreptului la o bună administrare și a încălcare a obligației constituționale a autorităților administrative de a asigura informarea corectă a cetățenilor asupra problemelor de interes personal ale acestora.

Or, aplicând aceste principii în speța de față, Tribunalul observă că autoritatea emitentă s-a rezumat la a indica în cuprinsul actului contestat, respectiv Decizia nr. #####/11.08.2023 emisă de pârâta Direcția Regională Vamală ######, faptul că revocă autorizația de antrepozit fiscal nr. R00000936PP03 din data de 30.01.2023, eliberată pentru ####### SRL, în baza prevederilor art. 369 alin. (2) lit.f) din Legea nr. 22712015 privind Codul fiscal, cu modificările și completările ulterioare, motivat de faptul că operatorul economic înregistra debite restante mai vechi de 60 de zile conform informațiilor transmise de autoritatea fiscală competentă, Serviciului Fiscal Orășenesc #####, prin adresa nr. ####### ##.06.2023, respectiv adresa nr. 331410/26.07.2023, fără a se indica în concret care sunt aceste debite cu o vechime mai mare de 60 zile.

Or, în lipsa motivării explicite a actului administrativ, posibilitatea atacării în justiție a actului respectiv este iluzorie, de vreme ce judecătorul nu poate specula asupra debitelor restante considerate mai vechi de 60 de zile care au determinat autoritatea administrativă să ia măsura drastică a revocării autorizației de antrepozit fiscal nr. R00000936PP03 din data de 30.01.2023, eliberată pentru ####### SRL, iar răspunsul la contestaţia administrativă sau întâmpinarea nu pot complini lipsa motivării din cuprinsul actului administrativ atacat.

În ceea ce privește fondul cauzei, instanța, pentru lămurirea situației debitelor restante ale reclamantei a solicitat explicații suplimentare, la termenul din 10.01.2025, prin adresa nr. 293076/29.01.2025, Serviciul Fiscal Orășenesc ##### neaducând elemente noi din care să rezulte că reclamanta ar fi înregistrat restanțe mai mari de 60 de zile care să impună măsura revocării autorizației de antrepozit fiscal nr. R00000936PP03 din data de 30.01.2023, arătându-se numai că există obligații fiscale restante la bugetul general consolidat mai vechi de 60 de zile, în cuantum de 2.282.011 lei, afirmație neînsoțită și de vreo dovadă a depășirii termenului mai sus indicat.

Prin urmare, va admite cererea formulată și va dispune anularea Deciziei nr. #####/11.08.2023 emisă de Directia Regionala Vamala ######-Serviciul Proceduri Vamale și în Domeniul Produselor Accizabile și a Deciziei nr.###/04.12.2023 emisa de către M.F. - Directia Generala Management al Domeniilor Reglementate Specific.”

Despre Alcovin SRL

Conform termene.ro, platformă consultată luni, 5 mai 2025, firma are sediul social în Măcin, județul Tulcea, are ca obiect de activitate „fabricarea vinurilor din struguri” și funcționează din anul 2002.

Alcovin SRL se află în insolvență din anul 2023 și este proprietara celebrei Crame Măcin, furnizor al Casei Regale a României. Mai multe detalii legate de povestea insolvenței Alcovin SRL puteți afla AICI.

În 2023, societatea a înregistrat o pierdere de peste 4,2 milioane lei, o cifră de afaceri de aproape 5 milioane lei, datorii de aproape 29 de milioane de lei și 53 de angajați.

Asociații sunt Lukomski Sergey din Belarus, Lukomski Ihar din Belarus, Cozma Serghei și Pavel Valentin.

Administratorul este Lukomski Ihar.

Alcovin SRL nu are contracte publice încheiate.

Sursă text: ReJust și Portalul Instanțelor de Judecată

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

De asemenea, pentru redactarea acesui articol au fost folosite și infromații de pe termene.ro.

Citește și:

Alcovin SRL, firma care deține Crama Măcin, furnizor al Casei Regale a României, rămâne fără mai multe terenuri și automobile

Comentarii