Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Fosta șefă de la Biroul Impozite și Taxe al Primăriei Medgidia, victorie împotriva lui Valentin Vrabie pentru repunerea în funcție. Dosarul este în recurs (DOCUMENTE)

Fosta șefă de la Biroul Impozite și Taxe al Primăriei Medgidia, victorie împotriva lui Valentin Vrabie pentru

11 Aug, 2025 17:00

ZIUA de Constanta

2912

Marime text

2912

Marime text

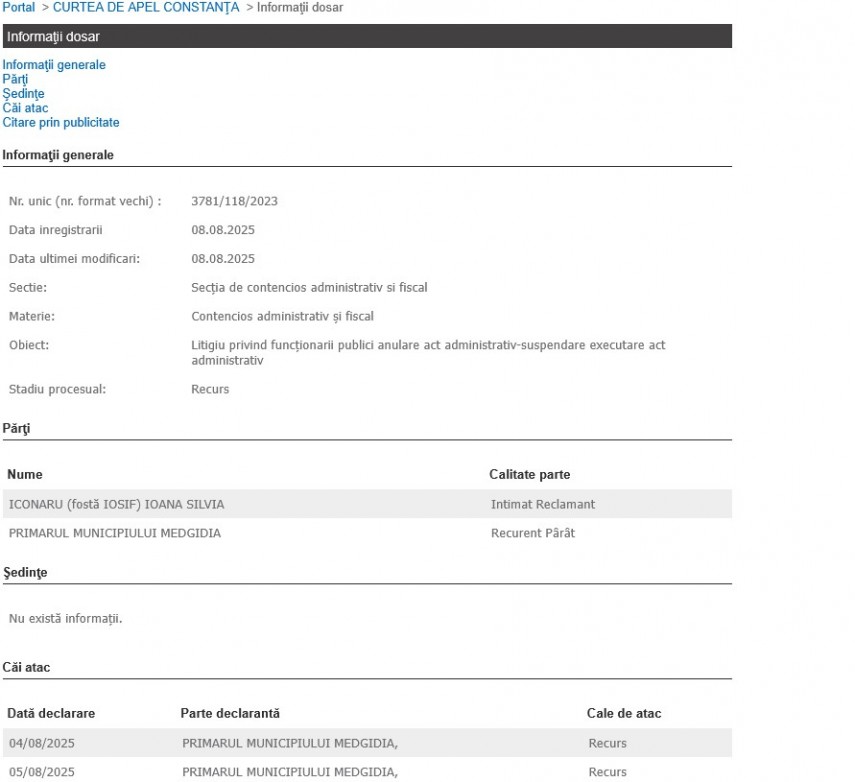

- Decizia favorabilă a fost pronunțată de Tribunalul Constanța în data de 14 mai 2025 și este atacată la Curtea de Apel Constanța de primarul Medgidiei, în recurs

Ioana Silvia Iconaru (fostă Iosif), cea care fost șef Birou Impozite și Taxe Locale în cadrul Primăriei Medgidia, județul Constanța, din 2021 și până în 2023, a obținut o victorie în primă instanță împotriva primarului Valentin Vrabie în privința eliberării din funcție.

Decizia favorabilă a fost pronunțată de Tribunalul Constanța în data de 14 mai 2025 și este atacată la Curtea de Apel Constanța de primarul Medgidiei, în recurs. Conform Portalului Instanțelor de Judecată, Curtea nu a stabilit când va avea loc prima înfățișare.

Pe fondul cauzei, reclamanta a solicitat inițial următoarele:

1.anularea Raportului de evaluare a performantelor individuale ale funcţionarilor publici pentru activitatea desfășurată in perioada 1.01.2022-31.12.2022 întocmit la data de 29.03.2023;

2. refacerea evaluării performanțelor sale profesionale individuale ale reclamantei;

3. suspendarea executării actului administrativ reprezentat de Raportul de evaluare a performantelor individuale ale funcționarilor publici pentru activitatea desfășurată in perioada 1.01.2022-31.12.2022 întocmit la data de 29.03.2023 până la soluționarea acțiunii de fond, în temeiul art. 14 din Legea nr. 554/2004;

4. obligarea pârâtului la plata cheltuielilor de judecată.

Ulterior, ea a renunțat la cererile privind refacerea evaluării performanțelor profesionale și la suspendarea executării actului administrativ reprezentat de raportul de evaluare a performanțelor individuale ale funcționarilor publici. Totodată, a introdus un noi capete de cerere ce fac referire la anularea Dispoziției de primar nr. 560/03.05.2023 prin care a fost eliberată din funcția de șef Birou Impozite și Taxe Locale și la plata tuturor drepturilor cuvenite până la reintegrarea efectivă.

Redăm mai jos minuta Tribunalului:

„Solutia pe scurt: Admite acţiunea. Anulează Raportul de evaluare a performantelor profesionale individuale pentru activitatea desfăşurată de reclamantă în perioada 01.01.2022 – 31.12.022 şi Dispoziţia Primarului Municipiului Medgidia nr. 560/03.05.2023. Obligă pârâtul la reintegrarea reclamantei în funcţia publică deţinută, dacă aceasta mai există în statul de funcţii al autorităţii publice, sau, în cazul în care funcţia nu mai există, într-o funcţie publică echivalentă. Obligă pârâtul la plata către reclamantă a unei despăgubiri egale cu diferenţa între veniturile obţinute de la data la care s-a dispus eliberarea din funcţia publică până la data reintegrării şi cuantumul salariilor indexate, majorate şi recalculate şi cu celelalte drepturi de care ar fi beneficiat în această perioadă. Obligă pârâtul la plata cheltuielilor de judecată către reclamantă, în cuantum de 2.500 lei. Cu recurs în termen de 15 zile de la comunicare. Cererea de recurs se depune la Tribunalul Constanţa. Pronunţată astăzi, 14.05.2025, prin punerea soluţiei la dispoziţia părţilor de către grefa instanţei.

Document: Hotarâre 640/2025 14.05.2025”

În rândurile următoare, vă prezentăm mai multe detalii despre speța de față, așa cum reies din Hotărârea 640/14.05.2025, publicată pe ReJust.

Ce l-ar fi nemulțumit pe Valentin Vrabie în legătură cu reclamanta

„În motivarea în fapt a cererii reclamanta a arătat, în esenţă, că a ocupat funcția de Șef ##### Impozite și Taxe Locale în cadrul Serviciului de Impozite și Taxe Locale al Municipiului ######## din data de 15.11.2021, desfășurându-și activitatea în mod profesionist și fără să fi fost vreodată sancționată.

Reclamanta a învederat, totuşi, că, în cursul lunii martie 2023, primarul municipiului ######## i-a solicitat să evalueze negativ o colegă de serviciu, însă a refuzat să se conformeze acestei solicitări abuzive și nelegale.

În acest context, a arătat reclamanta că a survenit evaluarea sa cu nota finală de 1,13 - calificativul ′′necorespunzător", evaluare efectuată de Directorul executiv al Serviciului de Impozite și Taxe Locale la data de 29.03.2023.

Reclamanta a susţinut că evaluarea din data de 29.03.2023 este netemeinică și nelegală, fiind efectuată cu nerespectarea dispozițiilor art. 11 alin. 3 din Anexa 6 - Metodologia pentru realizarea procesului de evaluare a performanțelor profesionalele individuale ale funcționarilor publici aplicabilă pentru activitatea desfășurată începând cu 1 ianuarie 2020, precum și pentru realizarea procesului de evaluare a activității funcţionarilor publici debutanți numiți în funcția publică ulterior datei de 1 ianuarie 2020, parte integrantă a Codului Administrativ din 3.07.2019.

Reclamanta a susţinut că raportul de evaluare a fost întocmit cu rea-credință, urmărindu-se sancționarea sa de o manieră nejustificată.”

Contestație împotriva raportului de evaluare

„A învederat reclamanta că, împotriva acestui raport de evaluare, a formulat contestația înregistrată cu numărul 11270/7.04.2023, care a fost respinsă ca nefondată, prin adresa nr. 13472/2.05.2023.

Din punctul său de vedere, atât raportul de evaluare din data de 29.03.2023, cât și răspunsul al contestație sunt netemeinice și nelegale, în condițiile în care și-a îndeplinit cu profesionalism atribuțiile de serviciu menționate în fișa postului și nu a avut niciodată vreo sancțiune aplicată.”

Edilul ar fi luat în vizor unul dintre martorii din dosarul penal deschis pe numele său

„Reclamanta a învederat că este angajata instituției din luna august 2021, iar, în luna noiembrie 2021, a fost promovata in funcția de conducere Sef de #####. Anterior, pentru o perioadă îndelungată, a arătat reclamanta că a lucrat ## sistemul bancar, iar in februarie 2022 a susținut si ocupat, prin concurs, funcția de sef birou pe care fusese promovată.

În aceasta calitate, a efectuat evaluarea profesionala a salariaților din subordine pentru anul 2022, mai exact 15 persoane.

Cu această ocazie, i s-a transmis că uzanța în Primaria ######## este aceea de a se merge la primar cu rapoartele de evaluare in alb, necompletate si acesta hotărăște notele.

Fiind primul an in care făcea o astfel de evaluare, a învederat reclamanta că a mers cu o agenda la primar care i-a transmis ca îl interesează exclusiv notarea doamnei ####### ######## cu calificativul nesatisfăcător pe întrucât aceasta are calitatea de martor protejat, însă deconspirat, in dosarul penal nr. ####/256/2020, următorul pas fiind destituirea acesteia din funcţia publică.

Reclamanta a învederat că i-a adus la cunoştinţă primarului refuzul de a da curs solicitării, cu atât mai mult cu cât d-na (...) fusese mutată verbal, fără dispoziție scrisa, la compartimentul Registratura (unde ajung toți salariații trași „pe linie moartă”, inclusiv ea, conform deciziei de preaviz ) si unde a avut acces blocat la program, in sensul că nu putea efectua sarcinile din anexa la fisa postului, respectiv impuneri, ci doar a înregistrat acte fără sa le opereze.”

Mai multe informații legate de dosarul penal în care a fost implicat și achitat Valentin Vrabie găsiți în materialele:

Este oficial! Valentin Vrabie a fost trimis în judecată

Oficial! Valentin Vrabie, primarul din Medgidia, condamnat cu executare, în primă instanță

UPDATE. Valentin Vrabie, primarul din Medgidia, condamnat definitiv! De la executare la suspendare

Valentin Vrabie, primarul din Medgidia, achitat în dosarul de fals intelectual! MINUTA

Cum s-a apărat primarul

„ În urma acordării calificativului nesatisfăcător, prin dispoziţia nr. 560/03.05.2023, în conformitate cu prevederile art. 519 al. 1 lit. e) din Codul administrativ, s-a dispus eliberarea reclamantei din funcţia publică de conducere de șef birou în cadrul Biroului de Impozite și Taxe din cadrul Serviciului Impozite și Taxe Locale al aparatului de specialitate al Primarului Municipiului ########, începând cu data de 03.06.2023, cu acordarea unui termen de preaviz de 30 de zile calendaristice începând cu data de 04.05.2023 până la data de 02.06.2023.

Contrar susţinerilor reclamantei, urmează a se observa că dispoziția nr. 560/03.05.2023 cuprinde elementele obligatorii prevăzute de art. 533 din Codul administrativ, emitentul dispoziţiei indicând, în cuprinsul său, atât temeiul de drept al eliberării din funcţia publică, cât și actele doveditoare (înscrisuri) care au stat la baza acestei măsuri.

După cum rezultă din cuprinsul său, la baza dispoziţiei privind eliberarea din funcţia publică, au fost avute în vedere următoarele înscrisuri:

- referatul nr. 13588/03.05.2023 întocmit de Serviciul Resurse Umane SSM;

- raportul de evaluare, cu calificativ “nesatisfăcător”, a performanţelor profesionale individuale pentru anul 2022 al reclamantei, în funcţia publică de conducere de șef ##### Impozite și Taxe din cadrul Serviciului Impozite și Taxe Locale;

- interviul privind raportul de evaluare a performanţelor individuale al reclamantei, susținut de evaluator;

- contestaţia formulată de reclamantă înregistrată sub nr. 11270/07.04.2023;

- răspunsul nr. 13472/02.05.2023 la contestaţia formulată de reclamantă.

Totodată, a apreciat pârâtul că nu pot fi primite nici criticile aduse de reclamantă raportului de evaluare a performanțelor profesionale întocmit pentru activitatea desfăşurată de aceasta la nivelul anului 2022 sau modalității concrete în care a fost efectuată această evaluare.

Sub un prim aspect, urmează a se observa că nu există vreo dispoziţie legală care să instituie în sarcina evaluatorului obligativitatea motivării raportului de evaluare a performanţelor din perspectiva notelor acordate pentru fiecare componentă a evaluării obiectivelor individuale, astfel cum rezultă din conţinutul art. 17 al. 2 din Metodologia pentru realizarea procesului de evaluare a performanțelor profesionale individuale ale funcţionarilor publici aplicabilă pentru activitatea desfășurată începând cu 1 ianuarie 2020, precum și pentru realizarea procesului de evaluare a activității funcţionarilor publici debutanţi numiţi în funcţia publică ulterior datei de 1 ianuarie 2020.

Prin urmare, contrar susţinerilor reclamantei, evaluatorul nu are obligația de a motiva / argumenta în vreun fel notele pe care acesta le acordă funcţionarului public evaluat sau modalitatea în care acesta a determinat efectiv gradul de îndeplinire / executare a sarcinilor / atribuțiilor de serviciu ale funcţionarului public evaluat.”

Ce a reținut Tribunalul

„În susţinerea argumentelor aduse cu privire la nelegalitatea raportului de evaluare, reclamanta a invocat faptul că nu a avut stabilite obiective individuale si nici indicatori de performanță, astfel cum sunt reglementate prin dispoziţiile legale aplicabile.

În analiza acestor motive, instanţa se raportează la dispoziţiile art. 485 din O.U.G. nr. 57/2019 privind Codul administrativ.

În raport de dispoziţiile legale (...) instanţa reţine ca fiind întemeiate motivele de nelegalitate invocate de reclamantă, având în vedere că nu s-a făcut dovada stabilirii unor obiective individuale şi a indicatorilor de performanţă utilizați în evaluarea activităţii la începutul perioadei evaluate şi nici aducerea lor la cunoştinţă.

Textul de la art. 485 alin. (4) din O.U.G. nr. 57/2019 privind Codul administrativ impune o condiţie imperativă în acest sens, stabilind că pentru aprecierea gradului de atingere a obiectivelor individuale ale funcţionarilor publici se stabilesc indicatori de performanţă, iar la stabilirea acestora trebuie să se aibă în vedere corelarea cu atribuţiile şi obiectivele instituţiei în care îşi desfăşoară activitatea funcţionarul public.

Totodată, comunicarea obiectivelor individuale şi a indicatorilor de performanță la începutul perioadei evaluate reprezintă o condiție esențială de validitate a activităţii de evaluare, întrucât funcționarul public trebuie să cunoască din timp cerințele profesionale care i se impun, iar nerespectarea acestei obligații încalcă dreptul funcționarului la o evaluare echitabilă și afectează însăși finalitatea procesului de evaluare.

La dosar nu s-au depus înscrisuri din care să rezulte că la începutul perioadei evaluate, respectiv anterior datei de 1 ianuarie 2023, i-au fost stabilite şi comunicare reclamantei obiectivele individuale şi indicatorii de performanță utilizaţi în evaluarea gradului şi modului de atingere a acestora pentru funcţia publică de Şef Serviciu Buget Contabilitate în cadrul Primăriei Municipiului ########, iar această împrejurare atrage nelegalitatea raportului de evaluare.

Instanţa nu poate primi apărările pârâtului în sensul că obiectivele se stabilesc în baza atribuţiilor din fişa postului şi cerinţele funcţiei publice iar reclamanta avea obligaţia să cunoască ce atribuţii îi revin, având în vedere că legiuitorul prevede în mod expres stabilirea acestor indicatori la începutul perioadei evaluate.

#### întemeiat şi motivul de nelegalitate care vizează neefectuarea evaluării de către şeful nemijlocit.

Raportul de evaluare a performantelor profesionale individuale a avut în vedere perioada 01.01.2022 – 31.12.2022 în care reclamanta a ocupat funcția publică de conducere de şef birou la Biroul Impozite și Taxe.

Această structură face parte din Serviciul Impozite și Taxe Locale al aparatului specialitate al Primarului Municipiului ########, la conducerea căruia a fost promovat temporar începând cu data de 07.11.2022 dl. ###### ######, prin Dispoziţia Primarului Municipiului ######## nr. 1051/04.11.2022

Evaluarea performanţelor profesionale individuale pentru perioada 01.01.2022 – 31.12.2022 s-a efectuat în luna martie 2023, când la conducerea Serviciul Impozite și Taxe Locale se afla dl. ###### ######, acesta fiind superiorul ierarhic nemijlocit al reclamantei, având în vedere că Biroul Impozite și Taxe se afla în subordinea respectivului serviciu.

Cu toate acestea, evaluarea performanţelor profesionale individuale ale funcţionarului public s-a realizat de către martora #### ########, care potrivit menţiunilor din Raportul de evaluare ocupa la momentul respectiv funcţia de director executiv.

Or, în calitate de director executiv al Direcției economice din Primăria Municipiului ######## martora #### ######## era funcţionarul public ierarhic superior evaluatorului (al Şefului Serviciului Impozite și Taxe Locale), având dosar atribuţia legală de a contrasemna raportul de evaluare, nicidecum de a efectua evaluarea reclamantei.

Tribunalul reţine că dispozițiile legale sunt imperative în sensul că doar superiorul ierarhic nemijlocit, adică persoana care are atribuții directe de coordonare și control al activității funcționarului public evaluat, are competența exclusivă de a întocmi și semna raportul de evaluare.

Pentru toate aceste motive, Raportul de evaluare a performantelor profesionale individuale pentru activitatea desfășurată de reclamantă în perioada 01.01.2022 – 31.12.2022 este nelegal, urmând a se dispune anularea acestuia.

##### în vedere nulitatea raportului de evaluare pentru motivele anterior expuse, Tribunalul urmează a reţine nelegalitatea Dispoziţiei Primarului Municipiului ######## nr. 560/03.05.2023, care s-a fundamentat exclusiv pe obţinerea calificativului „nesatisfăcător” acordat în urma evaluării.

Pe cale de consecinţă, instanţa va anula Dispoziţia Primarului Municipiului ######## nr. 560/03.05.2023 şi va obliga pârâtul la reintegrarea reclamantei în funcţia publică deţinută, dacă aceasta mai există în statul de funcţii al autorităţii publice, sau, în cazul în care funcţia nu mai există, într-o funcţie publică echivalentă, conform prevederilor art. 527 alin. (2) din Codul administrativ.

Totodată, va fi obligat pârâtul la plata către reclamantă a unei despăgubiri egale cu diferenţa între veniturile obținute de la data la care s-a dispus eliberarea din funcția publică până la data reintegrării şi cuantumul salariilor indexate, majorate şi recalculate şi cu celelalte drepturi de care ar fi beneficiat în această perioadă, potrivit dispoziţiilor art. 527 alin. (1) din Codul administrativ.”

Averea și interesele Ioanei Silvia Iconaru (fostă Iosif)

Conform site-ului ANI, ea a avut ultimele declarații de avere și interese depuse în data de 15 iunie 2023.

În declarația de avere, a menționat doar că a avut un salariu de 58.112 lei de la Primăria Medgidia.

În declarația de interese nu a făcut precizări.

Sursă motivare: Portal Just și ReJust

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Citește și:

Comentarii

_thumb2.jpg)