Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Trei firme au chemat în instanță primarul și Consiliul Local Mangalia. Procesul a ajuns la Curtea de Apel Constanța

Trei firme au chemat în instanță primarul și Consiliul Local Mangalia. Procesul a ajuns la Curtea de Apel Constanța

29 Aug, 2025 17:00

ZIUA de Constanta

806

Marime text

806

Marime text

- Reclamantele au solicitat în contradictoriu cu pârâtele obligarea de a elibera avizele de funcționare vizate pentru anul 2024

- În ședința de judecată din 25 iulie 2025, Tribunalul Constanța a respins cererea reclamantelor

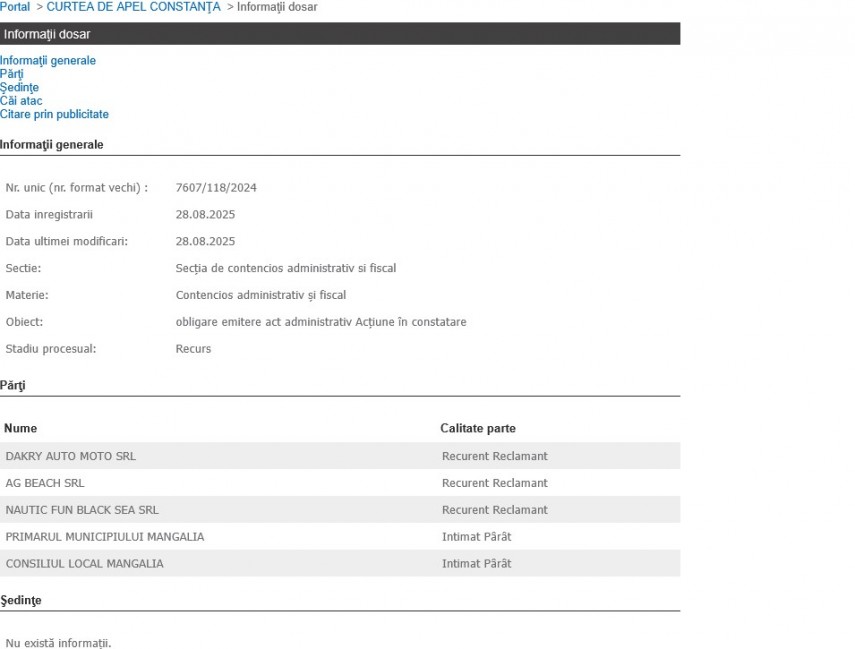

Firmele Dakry Auto Moto SRL, AG Beach SRL și Nautic Fun Black Sea SRL au dus procesul intentat împotriva pârâților primarul municipiului Mangalia și Consiliul Local Mangalia la Curtea de Apel Constanța, pe stadiul de recurs.

Pe fond, cauza a fost judecată de Tribunalul Constanța.

Reclamantele au solicitat în contradictoriu cu pârâtele obligarea de a elibera avizele de funcționare vizate pentru anul 2024.

În ședința de judecată din 25 iulie 2025, Tribunalul Constanța a respins cererea reclamantelor. Redăm mai jos minuta:

„Solutia pe scurt: Hotărâre Respinge ca neîntemeiată cererea de chemare în judecată formulată de reclamantele S.C. DAKRY AUTO-MOTO S.R.L, S.C. AG BEACH S.R.L. şi S.C. NAUTIC FUN BLACK SEA S.R.L. în contradictoriu cu pârâ?ii PRIMARUL MUNICIPIULUI MANGALIA şi CONSILIUL LOCAL MANGALIA. Cu drept de recurs în termen de 15 zile de la comunicare. Recursul se depune la Tribunalul Constanţa. Pronunţată astăzi, 25.07.2025, prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei instanţei.

Document: 935/2025 25.07.2025”

Pentru procesul de pe recurs, Curtea de Apel Constanța încă nu a stabilit termenul de judecată, după cum se arată pe Portal Just.

În rândurile următoare redăm detaliile din acest litigiu, așa cum reies din hotărârea nr. 935/25.07.2025, publicată pe ReJust.

Ce au susținut firmele

„Au mai solicitat să se constate că nu trebuie să achite taxa specială de dezvoltare şi promovare a turismului pe teritoriul administrativ al municipiului Mangalia pentru anul 2024, în conformitate cu HCL ######## şi HCL 94/2024 pentru desfăşurarea activităţii prevăzute de cod CAEN 7721 - activități de închiriere şi leasing cu bunuri recreaţionale şi echipamente sportive la punctele de lucru din avizele de funcţionare, iar în cazul în care se constată că trebuia să achite taxa specială de dezvoltare şi promovare a turismului, să stabilească cuantumul taxei speciale de dezvoltare şi promovare a turismului pe teritoriul administrativ al municipiului Mangalia pentru anul 2024, în conformitate cu HCL ######## şi HCL 94/2024 (... )pe care trebuie să o achite pentru fiecare punct de lucru.

În motivare, reclamantele au arătat că sunt singurele trei societăţi care îşi desfăşoară, de ani de zile, activitatea prevăzută de cod CAEN 7721 - activități de închiriere şi leasing cu bunuri recreaţionale şi echipamente sportive, pe timpul sezonului estival pe sectorul de plajă aferent staţiunilor turistice arondate municipiului Mangalia. Pentru a-şi putea desfăşura activitatea, au solicitat de la Primăria Mangalia să le elibereze aviz program de funcţionare pentru fiecare punct de lucru deschis.

Prin HCL nr. 330/21.12.2023 şi prin HCL nr.2/21.03.2024 privind modificarea şi completarea taxei speciale pentru eliberarea/vizarea autorizaţiei/avizului program de funcționare pentru activitățile de comercializare a produselor şi serviciilor de piață în ########## ######## ###### #### ####, aprobată prin H.C.L. nr.330/21.12.2023, nu se stabileşte nicio taxă de eliberare a avizului de fucţionare pentru activitatea cod CAEN 7721, prin urmare eliberarea avizelor nu este condiţionată de plata vreunei taxe de avizare.

Pârâţii au refuzat să elibereze aceste avize program de funcţionare avizate pe anul 2024, cu toate că erau semnate, solicitând achitarea unei taxe speciale de dezvoltare şi promovare a turismului pe teritoriul administrativ al municipiului Mangalia pentru anul 2024 aprobată prin H.C.L. nr.331/21.12.2023 şi modificată prin HCL 94/09.05.2024 în cuantum de 10.000 lei pentru fiecare punct de lucru, taxă care nu se regăseşte în prevederile hotărârilor de consiliul local Mangalia menţionate anterior pentru desfăşurarea activităţii cod CAEN 7721, motivând imposibilitatea eliberării avizului fără plata taxei.

Reclamantele au apreciat că este ilegal să fie condiţionată eliberarea avizului program de funcţionare de plata taxei de promovare turistică, deoarece eliberarea avizului program de funcţionare nu este condiţionată de achitarea vreunei taxe. ##### în vedere că îşi desfăşoară activitatea pe sectoarele de plajă închiriate de la ##### ###### şi nu beneficiază de serviciile oferite de serviciul public local, au apreciat că nu trebuie să achite această taxă de promovare a turismului, fiind încălcate dispozițiile art. 484 alin.3 C.fisc.”

Cum s-au apărat pârâții

„În motivare, au învederat că prin cererea înregistrată la sediul Primăriei municipiului Mangalia sub nr. 28573/30.04.2024, S.C. ##### #### #### S.R.L. a solicitat prelungirea avizului program de funcționare aferentă perioadei iunie-septembrie, pentru punctul de lucru ###### 1, Subsector 8, pentru desfășurarea activității comerciale conform cod CAEN 7721. Pentru fiecare punct de lucru sus-menționat a fost emis aviz program de funcționare, însă acesta nu a fost ridicat de către reclamante de la sediul Primăriei municipiului Mangalia.

În ceea ce priveşte solicitarea reclamantelor la exonerarea plății taxei speciale de dezvoltare şi promovare a turismului, pârâtul a menționat faptul că cuantumul taxei a fost aprobată prin H.C.L. nr. 331/21.12.2023.

Mai mult, taxa specială de dezvoltare și promovare se încasează de la operatorii economici, respectiv, persoane fizice, persoane fizice autorizate, întreprinderi individuale, întreprinderi familiale, societate sau altă persoană juridică constituită conform legii, care își desfășoară activitatea în stațiunile ######, #####, Cap ######, #######, ######, ##### şi ########## ########.

Totodată, conform actului administrativ adoptat, taxa constituie venit cu destinație specială la bugetul local fiind instituită din rațiuni de creștere a gradului de atractivitate și este fundamentată pe necesitatea inițierii programelor de dezvoltare și promovare turistică a municipiului Mangalia și a stațiunilor arondate.”

Ce a reținut Tribunalul

„Prin adresa nr.76456 din data de 04.11.2024, emisă de Primarul municipiului Mangalia, reclamantei ###### ### ##### ### S.R.L. i-a fost comunicat că taxa specială de dezvoltare și promovare a turismului pe teritoriul administrativ al municipiului Mangalia pentru anul 2024, pentru activitatea având cod CAEN 7721 (desfășurată de toate cele trei reclamante) - activități de închiriere și leasing cu bunuri recreaționale și echipamente sportive, se încacdrează la art. 6 pct.4 din Anexa la HCL 331/21.12.2023, respectiv: Agrement - locații cu instalații și dotări specifice agrementului turistic - fără activitate de alimentație publică, fiind în cuantum de 10.000 lei.

Deopotrivă, instanța reține, contrar susținerilor reclamantelor, că activitatea acestora nu putea fi încadrată potrivit art. 2 alin.1 pct. 7 din HCL Mangalia 331/2003, respectiv transport în scop turistic: trenulețe etc, în condițiile în care acestea desfășoară activități de închiriere a unor bunuri și echipamente sportive (sky-jet) în scop de agrement, iar nu de transport cu trenulețul sau alte mijloace asemănătoare, în scop turistic, fiind astfel corectă încadrarea activității potrivit art. 6 pct. 4 din Anexa la HCL 331/21.12.2023, astfel cum a fost realizată de către autoritatea locală.

De asemenea, instanța reține că deși dispozițiile art. 475 C.fiscal instituie cazurile și condițiile privind taxa pentru eliberarea autorizațiilor pentru desfășurarea unor activități, printre care nu se află și activitatea desfășurată de reclamantele în cauză, acestea nici nu interzic stabilirea unei taxe în vederea eliberării avizului program de funcționare, pentru alte tipuri de activități.

În aceste condiţii, întrucât actele normative în discuţie beneficiază de prezumţia de legalitate, fundament al caracterului executoriu al actelor administrative, acestea se aplică în cazurile reglementate, până la eventuala anulare de către instanţa de judecată.

În lipsa unei asemenea solicitări, instanţa nu poate înlătura de la aplicare acte normative în vigoare, nici măcar tangenţial, în analiza argumentelor expuse de reclamante.

Cum Regulamentul aprobat prin HCL Mangalia 331/2023, respectiv HCL Mangalia nr. 23/2024 nu au fost nici atacate în instanță şi cu atât mai puţin anulate, acestea îşi produc pe deplin efectele. Ca urmare, nu există niciun motiv ca taxa specială instituită prin acesta, în cuantumul prevăzut, să nu fie stabilită în sarcina reclamantelor, sau să fie stabilită în alte condiţii decât cele instituite în actul care prevede modalitatea de stabilire și aplicare a respectivei taxe în ########## ########.

Argumentele referitoare la contradicţia dintre hotărârile consiliului local şi dispozițiile codului fiscal nu pot să conducă, după cum a fost arătat, la neaplicarea respectivelor hotărâri, întrucât obiectul cauzei nu l-a reprezentat anularea actelor normative menţionate, iar, pe de altă parte, dispozițiile codului fiscal nici nu interzic instituirea taxei instituite în sarcina reclamantelor, sau condiționarea plății taxei în cauză de eliberarea avizului program de funcționare.

Pentru aceste considerente, instanţa va respinge cererea de chemare în judecată, ca neîntemeiată.”

Despre Dakry Auto Moto SRL

Conform termene.ro, firma a fost fondată în anul 2005, are sediul social în Mangalia și are patru puncte de lucru în stațiunea Venus.

Dakry Auto Moto SRL este controlată de Cristian Lucian-Dănuț, care este și administrator.

În anul 2024, firma a raportat o cifră de afaceri de peste 750.000 de lei, un profit de aproape 200.000 de lei, datorii de peste un milion de lei și doar un angajat.

Despre AG Beach SRL

Datele de pe termene.ro arată că AG Beach SRL a fost fondată în anul 2016, are sediul social în Mangalia, strada Constanței nr. 2A și cinci puncte de lucru în stațiunile Olimp și 23 August.

Firma este controlată și administrată de același Cristian Lucian-Dănuț.

AG Beach SRL a raportat pentru 2024 o cifră de afaceri de peste 200.000 lei, peste 55.000 lei profit, aproape 25.000 lei datorii și un singur salariat.

Despre Nautic Fun Black Sea SRL

Potrivit termene.ro, Nautic Fun Black Sea SRL are sediul social în Mangalia, pe strada Plopilor nr. 10 și a fost înființată în anul 2018.

Firma are un punct de lucru în Olimp.

Asociat unic și administrator este Apetroae Mihai.

Nautic Fun Black Sea SRL a avut în 2024 o cifră de afaceri de peste 21.000 lei, profit de peste 4.600 lei și datorii de peste 20.000 lei.

Sursă text: ReJust și Portal Just

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Pentru documentarea acestui articol s-au folosit informații și de pe platforma termene.ro.

Citește și:

Recurs la Curtea de Apel Constanța. Mai multe firme contestă suspendarea regulamentului comercial din Mangalia

Comentarii