Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

După un an de amânări și o soluție defavorabilă, Vinvico SA din Constanța duce litigiul cu Antifrauda în apel

După un an de amânări și o soluție defavorabilă, Vinvico SA din Constanța duce litigiul cu Antifrauda în

26 Nov, 2025 15:36

ZIUA de Constanta

554

Marime text

554

Marime text

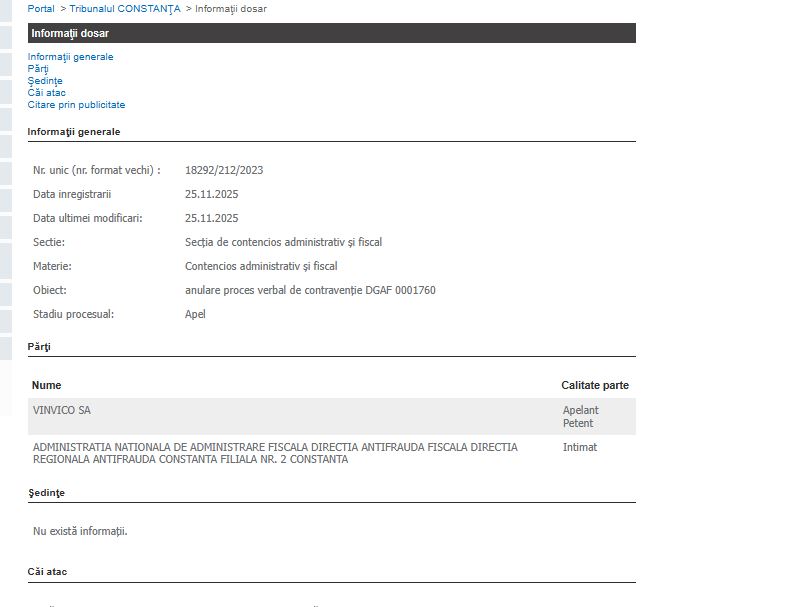

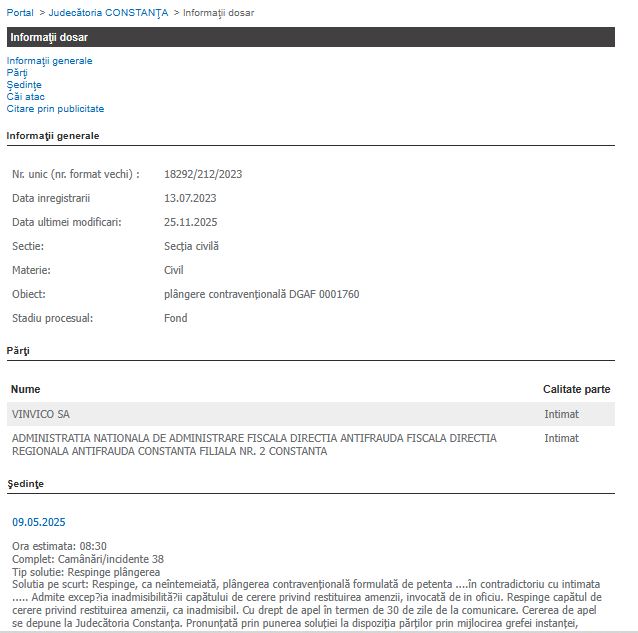

Dosarul nr. 18292/212/2023, înregistrat la data de 13.07.2023 , în care Vinvico SA contestă un proces-verbal de contravenție emis de Direcția Generală Antifraudă Fiscală (DGAF) – Filiala Regională Constanța nr. 2, a fost înregistrat în etapa de apel pe rolul Tribunalului Constanța, la Secția de contencios administrativ și fiscal.

Litigiul are ca obiect anularea procesului-verbal de contravenție DGAF nr. 0001760, întocmit de inspectorii antifraudă. Pe 10 noiembrie 2025, societatea Vinvico SA a declarat apel împotriva hotărârii Judecătoriei Constanța, care respinsese plângerea contravențională.

Ce s-a întâmplat la fond

Pe 9 mai 2025, Judecătoria Constanța a decis respingerea ca neîntemeiată a plângerii contravenționale formulate de Vinvico SA.

S-a admis excepției inadmisibilității cererii privind restituirea amenzii, reținând că acest capăt nu poate fi analizat în cadrul procedurii; Hotărârea nr. 6438/2025 a venit după o serie de amânări succesive, întinse pe mai multe luni, între decembrie 2024 și mai 2025.

Dosarul intră în faza de apel

La Tribunalul Constanța, dosarul a fost înregistrat în data de 25 noiembrie 2025 și se află în stadiul procesual de apel, fără ca până în prezent să fi fost stabilit un termen de judecată.

Părțile din dosar sunt:Vinvico SA - apelant-petent; Administrația Națională de Administrare Fiscală – DGAF, Direcția Regională Antifraudă Fiscală Constanța, Filiala nr. 2 – intimat.

Dosarul de fond: au fost admise probele cu înscrisuri pentru ambele părți

Instanța a unit cu fondul atât excepția lipsei calității procesuale pasive, cât și excepția inadmisibilității capătului de cerere privind restituirea amenzii. Au fost admise probele cu înscrisuri pentru ambele părți.Instanța a reținut că petenta a fost sancționată pentru două fapte: Neemiterea bonurilor fiscale pentru sume încasate în numerar în perioada 03.01.2023–20.06.2023, în valoare de 90.690 lei și neînregistrarea unor operațiuni economice între 08.06.2023–19.06.2023.

Argumentul petentei că nu prestează servicii către „populație” a fost respins, instanța stabilind că închirierea către persoane fizice este o activitate prestată direct către populație, fiind aplicabilă obligația utilizării aparatelor fiscale. În ceea ce privește neînregistrarea operațiunilor contabile, instanța a apreciat că absența contabilului din motive medicale nu înlătură răspunderea contravențională.

Potrivit rejust.ro, „la data de 06.11.2023, intimata Agenția Națională de Administrare Fiscală – Direcția Generală Antifraudă Fiscală – Direcția Regională Antifraudă 2 Constanța a depus întâmpinare, prin care a solicitat admiterea excepţiei lipsei calităţii sale procesual pasive în raport de capătul de cerere având ca obiect restituirea amenzii, iar, pe fond, respingerea plângerii contravenţionale ca neîntemeiată. În motivarea excepției lipsei calităţii procesuale pasive a capătului de cerere având ca obiect restituirea amenzii, intimata a învederat că, potrivit dispoziţiilor art. 8 alin. (3) din O.G. nr. 2/2001, sumele provenite din amenzile aplicate persoanelor juridice se fac venit integral la bugetul de stat. În aceste condiţii, în ipoteza anulării procesului-verbal de contravenţie, petenta va putea adresa organului fiscal competent o cerere de restituire întemeiată pe dispozițiile art. 168 din Legea nr. 207/2015. Pe fond, intimata a arătat că procesul-verbal de contravenţie a fost întocmit cu respectarea tuturor prevederilor art. 16 şi 17 din O.G. nr. 2/2001, în cauză nefiind întrunite niciuna din condiţiile care ar putea duce la anularea actului sancționator. În privinţa temeiniciei, a precizat că petenta nu a administrat probe de natură a contrazice constatările agentului constatator.”

„Analizând ansamblul probator, instanța reține următoarele: În fapt, prin procesul-verbal seria DGAF nr. ##########.06.2023 (f. 41-42), petentei i-a fost aplicată sancțiunea amenzii în cuantum total de 30.000 lei (20.000 lei, respectiv 10.000 lei) pentru săvârșirea faptelor prevăzute de art. 10 lit. c) din OUG nr. 28/1999, respectiv de art. 41. alin (1) din Legea nr. 82/1991. S-a reţinut că, în urma controlului efectuat la data de 21.06.2023, s-a constatat că petenta nu a emisbonuri fiscale pentru sumele încasate în numerar de la persoane fizice în schimbul serviciilor de închiriere spații în perioada 03.01.2023-20.06.2023, suma încasată în numerar, de 90.690 lei, fiind mai mare de 3% din încasările zilnice şi, totodată, mai mare de 1.000 lei.

Pentru suma anterior menționată, au fost emise chitanțe şi facturi care au fost înregistrate în evidența financiar-contabilă a societății, conform registrului de casă prezentat pentru perioada mai sus menționată. S-a reținut, de asemenea, că, în perioada 08.06.2023-19.06.2023, petenta nu a înregistrat toate operațiunile economice de activ/pasiv în evidenţele financiar-contabile ale societății. În drept, potrivit dispozițiilor art. 34 alin (1) din OG 2/2001, instanța competentă să soluționeze plângerea, după ce verifică dacă aceasta a fost introdusă în termen, ascultă pe cel care a făcut-o și pe celelalte persoane citate, dacă aceștia s-au prezentat, administrează orice alte probe prevăzute de lege, necesare în vederea verificări legalității și temeiniciei procesului verbal, și hotărăște asupra sancțiunii, despăgubirile stabilite, precum și asupra măsurii confiscării.

În primul rând, instanța constată că, potrivit art. 31 alin. (1) din OG nr. 2/2001, împotriva procesului-verbal de constatare acontravenției și de aplicare a sancțiunii se poate face plângere în termen de 15 zile de la data înmânării sau comunicării acestuia. În cauză, petentei i-a fost comunicat procesul-verbal contestat la data întocmirii acestuia, respectiv la data de 27.06.2023 (f. 41-42), iar plângerea contravențională a fost înregistrată pe rolul instanței la data de 12.07.2023, cu respectarea termenului de 15 zile prevăzut de art. 31 alin. (1) din OG nr. 2/2001. În continuare, întrucât prezenta cerere are ca obiect plângere contravenţională, în baza art. 11 şi art. 20 alin. (1) din Constituţia României, instanţa va interpreta dispoziţiile legale naţionale în materie contravenţională aplicabile prin prisma Convenţiei Europene a Drepturilor Omului (C.E.D.O.).

În acest sens, având în vedere caracterul general al normelor incidente, dar şi scopul preventiv şi represiv al sancţiunii aplicate, instanţa constată că este aplicabil art. 6 din Convenţie, fiind vorba despre o acuzaţie în materie penală în prezenta cauză. Aşadar, instanţa are obligaţia de a asigura respectarea tuturor garanţiilor impuse de art. 6 C.E.D.O., în special a celor care privesc contradictorialitatea, nemijlocirea, dreptul la apărare şiprezumţia de nevinovăţie.

Procesul-verbal de constatare şisancţionarecontravenţională este un act juridic administrativ unilateral ce emană de la o autoritate publică, care are competenţa de a constata şi de a sancţiona faptele contravenţionale, şi se bucură de prezumţiile de legalitate, de autenticitate şi de veridicitate, are forţă probantă şi se execută din oficiu. Văzând incidenţa în cauză a prezumţiei de autenticitate şi veridicitate a procesului-verbal, precum şi a prezumţiei de nevinovăţie, ambele cu caracter relativ, câte una în favoarea fiecăreia dintre părţi, pentru a asigura echilibrul procesual trebuie ca fiecare să producă în faţainstanţei probe pertinente şi concludente în susţinerea afirmaţiilor sale”- se mai arată pe rejust.ro.

Instanţareţine că procesul-verbal contestat în prezenta cauză este unul legal întocmit

În consecinţă, instanţareţine că procesul-verbal contestat în prezenta cauză este unul legal întocmit. Cu referire la temeinicia procesului-verbal, reține, în ceea ce privește prima faptă contravențională pentru care a fost sancționată petenta, constând în neemiterea bonurilor fiscale pentru serviciile de închiriere spații, că, potrivit dispozițiilor art. 10 lit. c) din OUG nr. 28/1999,

„Constituie contravenţii următoarele fapte dacă, potrivit legii penale, nu sunt considerate infracţiuni: (...) c) neemiterea bonului fiscal pentru toate bunurile livrate sau serviciile prestate, emiterea de bonuri cu o valoare inferioară preţului de vânzare a bunului sau tarifului de prestare a serviciului ori nerespectarea prevederilor art. 1 alin. (8), care determină existenţa unei sume nejustificate. În sensul acestei prevederi, prin sumă nejustificată se înţelege contravaloarea bunurilor livrate sau serviciilor prestate pentru care nu s-au emis bonuri fiscale, diferenţa până la preţul de vânzare a bunului sau tarifului de prestare a serviciului în cazul emiterii de bonuri cu o valoare inferioară ori contravaloarea bunurilor livrate sau serviciilor prestate fără respectarea prevederilor art. 1 alin. (8)”. Cu referire la această primă faptă, petenta s-a apărat invocând inaplicabilitatea OUG nr. 28/1999 în ceea ce o privește, din considerentul că nu oferă servicii populaţiei (nu închiriază imobile în scopuri turistice), ci unor persoane determinate, cu care a încheiat contracte de locaţiune și cărora le emite facturi. Așadar, petenta nu a negat fapta de a nu emite bonuri fiscale, ci a susținut că nu îi incumbă această obligație, câtă vreme nu prestează servicii direct către populație“, se arată pe rejust.ro.

Despre Vinvico SA

Firma Vinvico SA,din Constanța, a fost înființată la data de 09.11.1992 și are ca obiect principal de activitate codul CAEN 1102 - Fabricarea vinurilor din struguri.

Cifra de afaceri Vinvico SA a fost de 2.383.229 lei în anul 2024, cu o pierdere de 184.098 lei.

Comparativ cu anul anterior, compania a înregistrat o scădere a cifrei de afaceri cu 6,85%.

Vinvico SA a raportat un număr de 18 angajați în anul 2024.

Vinvico SA este deținută de Sophiedndal APS din Danemarca, cu 92,06% din capitalul social, Statul Român prin Autoritatea Pentru Administrarea Activelor Statului, cu 4,34% din capitalul social și PPM-Acționari Persoane Fizice, cu 3,60% din capitalul social. Danezul Gorm Lokdam este administratorul firmei.

Facem precizarea că pe întreg parcursul procesului penal persoanele cercetate beneficiază de drepturile și garanțiile procesuale prevăzute de Codul de Procedură Penală, precum și prezumția de nevinovăție.

Pentru documentarea acestui articol s-au folosit informații și de pe platforma termene.ro.

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şiprotecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Citește și:

Acționarii Vinvico SA, convocați în AGOA. Firma din Constanța va cesiona o datorie istorică de peste 2 milioane de euro către Sophiendal Aps

Comentarii

_thumb2.jpg)