Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Dosarul este la Curtea de Apel Constanța O firmă aflată în reorganizare judiciară a cerut organelor fiscale reverificarea societății

Dosarul este la Curtea de Apel Constanța: O firmă aflată în reorganizare judiciară a cerut organelor fiscale

17 Jun, 2025 17:00

ZIUA de Constanta

1036

Marime text

1036

Marime text

- Societatea a făcut obiectul unei inspecţii fiscale în anul 2017, sub aspectul impozitului pe profit, tva şi impozit dividende aferent perioadei 01.01.2011 - 31.12.2016, finalizată prin Raportul de inspecţie fiscală din 28.11.2017, în baza căruia a fost emisă Decizia de impunere nr. F-CT 560/28.11.2017

- Prin actul de inspecţie au fost stabilite în sarcina societăţii obligaţii fiscale suplimentare raportat în principal la invocarea caracterului fals al documentelor (documente primare, documente de achiziţie emise de terţi) şi la invocarea caracterului fictiv al operaţiunilor analizate

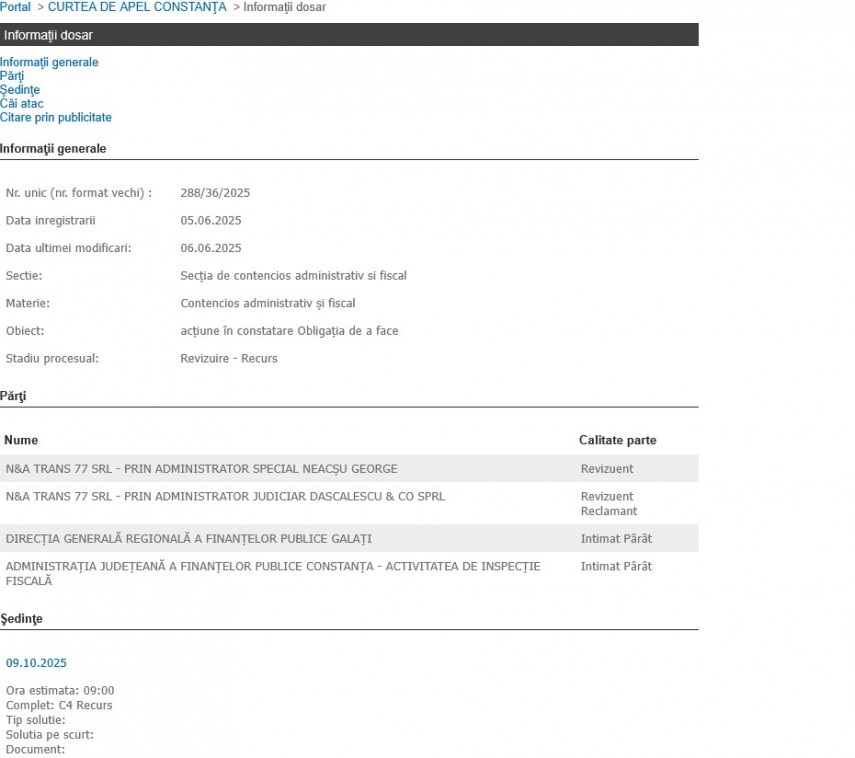

Pe 9 octombrie 2025, Curtea de Apel Constanța va soluționa litigiul dintre N&A Trans 77 SRL cu Direcția Generală Regională a Finanțelor Publice Galați și Administrația Județeană a Finanțelor Publice Constanța – Activitatea de Inspecție Fiscală.

Dosarul cu indicativul 288/36/2025 a fost înregistrat pe 5 iunie a.c. și stadiul procesual în care se află este revizuire – recurs.

Astfel, se continuă disputa în instanță dintre părți, ce a început în 18 aprilie 2024, la Tribunalul Constanța.

N&A Trans 77 SRL a solicitat pe fond următoarele:

- constatarea îndeplinirii condiţiilor prevăzute de art. 128 Cod procedură fiscală vizând demararea procedurii de reverificare a societăţii, sub aspectul impozitului pe profit, tva şi impozit dividende aferent perioadei 01.01.2011 - 31.12.2016, raportat la temeiurile reţinute în cadrul Raportului de inspecţie fiscală din 28.11.2017, în baza căruia a fost emisă Decizia de impunere nr. F-CT 560/28.11.2017, şi aspectele constatate ulterior, în cadrul dosarului nr. 464/P/ 2022, soluţionat prin Ordonanţa din 30.05.2023 pronunţată de Parchetul de pe lângă Curtea de Apel Constanţa, rămasă definitivă;

- constatarea faptului că în mod nelegal pârâta a refuzat dispunerea măsurii reverificării, prin adresa nr. 706/22.03.2024;

- obligarea pârâtelor la îndeplinirea tuturor formalităţilor necesare pentru efectuarea reverificării societăţii;

- obligarea la plata cheltuielilor de judecată.

Tribunalul Constanța a respins cererea formulată de reclamantă în ședința din 17 decembrie 2024. Redăm mai jos minuta:

„Solutia pe scurt: Admite excepţia lipsei calităţii procesuale pasive invocată de pârâta Direcţia Generală Regională a Finanţelor Publice Galaţi prin întâmpinare. Respinge cererea de chemare în judecată formulată de reclamanta N&A Trans 77 S.R.L. în contradictoriu cu pârâta Direcţia Generală Regională a Finanţelor Publice Galaţi, ca fiind formulată împotriva unei persoane fără calitate procesuală pasivă. Respinge cererea de chemare în judecată formulată de reclamanta N&A Trans 77 S.R.L. în contradictoriu cu pârâta Administraţia Judeţeană a Finanţelor Publice Constanţa, ca neîntemeiată. Cu drept de recurs în termen de 15 zile de la comunicare. Cererea de recurs se depune la Tribunalul Constanţa. Pronunţată prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei instanţei, astăzi, 17.12.2024.

Document: Hotarâre 1726/2024 17.12.2024”

În rândurile următoare, redăm mai multe detalii din proces, conform hotărârii nr. 1726/17.12.2024, de pe ReJust.

Inspecția fiscală din 2017

„În motivarea cererii s-a arătat că societatea a făcut obiectul unei inspecţii fiscale în anul 2017, sub aspectul impozitului pe profit, tva şi impozit dividende aferent perioadei 01.01.2011 - 31.12.2016, finalizată prin Raportul de inspecţie fiscală din 28.11.2017, în baza căruia a fost emisă Decizia de impunere nr. F-CT 560/28.11.2017.

Prin actul de inspecţie au fost stabilite în sarcina societăţii obligaţii fiscale suplimentare raportat în principal la invocarea caracterului fals al documentelor (documente primare, documente de achiziţie emise de terţi) şi la invocarea caracterului fictiv al operaţiunilor analizate.

Ulterior, la finalizarea cercetărilor penale demarate în principal la solicitarea organelor fiscale şi ca o consecinţă a raportului de inspecţie mai sus menţionat, s-a constatat, în baza probatoriilor specifice cercetării penale (audiere persoane, verificări terţi, expertize) faptul că documentele primare considerate de organul fiscal ca fiind false sunt reale, fiind emise în mod real de către furnizori, iar operaţiunile considerate ca fiind fictive sunt de asemenea reale.”

N&A Trans 77 SRL, „curată” în ochii Parchetului de pe lângă Curtea de Apel Constanța

„Prin Ordonanţa din 30.05.2023 pronunţată de Parchetul de pe lângă Curtea de Apel Constanţa în cadrul dosarului nr. ###/P/2022, rămasă definitivă, s-a dispus clasarea sesizării formulate de organul fiscal cu privire la subscrisa societate, cu privire la săvârşirea infracţiunii de evaziune fiscală în formă continuată, prevăzută de art. 9 alin 1 lit c şi alin 3 din Legea nr. 241/2005, reţinându-se în urma tuturor probatoriilor administrate realitatea şi corectitudinea operaţiunilor economice evidenţiate în prin Raportul de inspecţie fiscală nr. F-CT 504/28.11.2017 şi Decizia de impunere nr. F-CT 560/28.11.2017.

În aceste condiţii, sunt îndeplinite condiţiile privind reverificarea societăţii, în contextul în care toate premisele care au stat la baza fundamentării poziţiei inspectorilor fiscali au fost infirmate prin cercetările penale efectuate în cauză şi soluţia dispusă în cadrul dosarului penal nr. ###/P/2022, toate aceste constatări reprezentând „date suplimentare care erau necunoscute organului de inspecţie fiscală sau, după caz, contribuabilului, la data efectuării inspecţiei fiscale", care „influenţează rezultatele inspecţiei fiscale încheiate".

#### s-a solicitat organului de inspecţie efectuarea demersurilor în vederea reverificării societăţii, această cerere a fost refuzată, fără nicio motivare, prin adresa nr.706/22.03.2024.

În baza mijloacelor de probă administrate în cadrul dosarului penal nr. ###/P/2022, ulterior verificărilor fiscale, au fost invalidate temeiurile în baza căruia organul fiscal a stabilit obligaţii fiscale suplimentare în valoare de 6.063.901 lei (respectiv 1.390.165 lei tva, 1.569.886 lei impozit profit şi 3.103.850 lei impozit dividende) în sarcina societăţii, prin Decizia de impunere nr. F-CT 560/28.11.2017 privind obligaţiile fiscale principale aferente diferenţelor bazelor de impozitare stabilite în cadrul inspecţiei fiscale la persoanele juridice, emisă în baza Raportului de inspecţie fiscală din 28.11.2017.”

Motivul pentru care DGRFP Galați a cerut respingerea cererii de chemare în judecată

„La data de 30.05.2024, pârâta a formulat întâmpinare, prin care a invocat lipsa calităţii procesuale pasive a Direcţiei Generale Regionale a Finanţelor Publice ###### în raport de obiectul dedus judecăţii respingerea cererii de chemare în judecată, solicitând, în subsidiar respingerea cererii de chemare în judecată ca neîntemeiată.

Nu orice refuz de a rezolva favorabil o cerere este nejustificat, ci doar acela care se întemeiază pe excesul de putere. Faptul că reclamanta a fost înştiinţată că cererea sa nu a fost soluţionată favorabil nu este o dovadă a refuzului nejustificat.

Prin sesizarea penală adresată Parchetului de pe lângă Tribunalul Constanta s-a reţinut faptul că reclamantă a înregistrat în evidenţa contabilă în perioada ianuarie 2011- decembrie 2014, achiziţii de bunuri pe bază de facturi care nu îndeplinesc calitatea de document justificativ şi care nu justifică operaţiuni reale. Probele administrate de organele penale au constat în declaraţii inculpaţi, declaraţii martori, expertize fiscale şi contabile.

Starea de fapt astfel probată a existat însă şi la data efectuării inspecţiei fiscale. Inspectorii fiscali au administrat şi ei probe, efectuând verificări la societăţile furnizoare din care rezulta caracterul nereal al operaţiunilor.

Prin urmare, refuzul pârâtei DGRFP ###### -AJFP Constanta de a răspunde solicitării reclamantei în sensul de a dispune reverificarea obligaţiilor fiscale ale acesteia aferente perioadei 01.01.2011- 31.12.2016 nu este unul nejustificat, acesta fiind întemeiat de dispoziţiile art. 128 din Codul de procedură fiscală, care prevăd limitativ situaţiile în care se poate dispune o astfel de reverificare.”

De ce Tribunalul a admis excepția lipsei calității procesual pasive a DGRFP Galați

„(...) instanţa reţine că Ordinul nr. ######### al Agenției Naționale de Administrare Fiscală reglementează competența teritorială de administrare a contribuabililor, cu excepţia contribuabililor mari şi mijlocii. Din anexa acestui act normativ rezultă că organul fiscal competent pentru reclamantă este Administrația Județeană a Finanţelor Publice Constanţa.

Așadar, reverificarea reclamantei în temeiul art. 128 C. proc. fisc. ar putea fi efectuată numai de către funcţionari publici cu atribuții de a realiza inspecții fiscale din cadrul Administrației Județene a Finanţelor Publice Constanţa.

În raport de aceste considerente, instanţa va admite excepţia lipsei calităţii procesuale pasive invocată de pârâta Direcţia Generală Regională a Finanţelor Publice ###### prin întâmpinare şi va respinge cererea de chemare în judecată formulată de reclamanta N&A ##### ## S.R.L. în contradictoriu cu pârâta Direcţia Generală Regională a Finanţelor Publice ######, ca fiind formulată împotriva unei persoane fără calitate procesuală pasivă.”

Ce s-a reținut în legătură cu fondul cauzei

„Pe fondul cauzei, instanţa reţine că în perioada 20.03.2017 – 20.11.2017 reclamanta a fost supusă unei inspecții fiscale de către pârâta Administrația Județeană a Finanţelor Publice Constanţa, cu privire la obligațiile fiscale constând în taxa pe valoarea adăugată, impozitul pe veniturile din dividende distribuite persoanelor fizice şi impozitul pe profit, perioadele verificate fiind 01.12.2021 – 31.12.2016 (taxa pe valoarea adăugată) şi 01.01.2011 – 31.12.2016 (impozitul pe veniturile din dividende distribuite persoanelor fizice şi impozitul pe profit).

Prin ordonanța din data de 30.05.2023 emisă în dosarul nr. ###/P/2022 al Parchetului de pe lângă Curtea de Apel Constanţa, s-a dispus clasarea cauzei față de suspecții N&A ##### ## S.R.L., ###### ######, ###### #### şi ###### ####### pentru săvârșirea infracțiunilor de evaziune fiscală.

Prin cererea înregistrată sub nr. 706/09.02.2024 la Administrația Județeană a Finanţelor Publice Constanţa, reclamanta a solicitat, în temeiul art. 128 C. proc. fisc., să se dispună reverificarea sa sub aspectul impozitului pe profit, tva şi impozit dividende aferent perioadei 01.01.2011 – 31.12.2016.

Prin adresa nr. 706 din data de 22.03.2024, pârâta Administrația Județeană a Finanţelor Publice Constanţa a comunicat reclamantei că aceasta nu va face obiectul reverificării.

Prin cererea de chemare în judecată, reclamanta a solicitat, în esență, obligarea pârâtei Administrația Județeană a Finanţelor Publice Constanţa la reverificarea sa, în temeiul art. 128 C. proc. fisc., invocând caracterul nelegal şi abuziv al refuzului pârâtei de a da curs cererii sale.

Sub un prim aspect, reclamanta a invocat lipsa totală a motivării soluției de respingere a cererii sale, însă, atât timp cât reclamanta nu a solicitat obligarea pârâtei la emiterea unei decizii motivate, indiferent de soluție, cu privire la cererea sa, nu prezintă relevanță pentru temeinicia solicitării sale dacă pârâta a motivat sau nu refuzul de a-i reverifica situația fiscală.

A mai invocat reclamanta că ar fi îndeplinite cerințele prevăzute de art. 128 C. proc. fisc., datele suplimentare rezultând din dosarul de urmărire penală şi probele administrate în cadrul acestuia.

Instanţa reţine că din prevederile art. 128 C. proc. fisc. rezultă necesitatea îndeplinirii a două condiții pentru a se dispune reverificarea unor tipuri de obligații fiscale pentru o anumită perioadă impozabilă:

- să apară, după încheierea inspecției fiscale, date suplimentare care erau necunoscute organului de inspecție fiscală sau, după caz, contribuabilului, la data efectuării inspecției fiscale;

- datele suplimentare să influențeze rezultatele inspecției fiscale încheiate.

Datele suplimentare au fost definite de legiuitor ca reprezentând orice fapt sau mijloc de probă de care se ia cunoștință ulterior inspecției, de natură să modifice rezultatele inspecției anterioare.

În prezenta cauză nu sunt îndeplinite aceste condiții.

Astfel, din analiza comparativă a ordonanței de clasare şi a raportului de inspecție fiscală rezultă că atât organul de inspecție fiscală cât şi organul de urmărire penală au avut la dispoziție aceleași mijloace de probă (înscrisuri), diferită fiind numai interpretarea pe care acestea le-au conferit-o.

Interpretând diferit aceleași mijloace de probă, cele două organe ale statului au ajuns la concluzii diferite, însă această situație nu se subsumează prevederilor art. 128 C. proc. fisc.. Așadar, în speță nu au apărut ulterior finalizării inspecției fiscale din anul 2017 date suplimentare necunoscute părţilor la acel moment.

Întrucât cererea reclamantei este neîntemeiată, cheltuielile de judecată efectuate vor rămâne în sarcina acesteia, nefiind îndeplinite condiția prevăzută de art. 453 alin. (1) C. proc. civ., respectiv ca reclamanta să fie partea care a câștigat procesul.

##### în vedere aceste considerente, instanţa va respinge cererea de chemare în judecată formulată de reclamanta N&A ##### ## S.R.L. în contradictoriu cu pârâta Administrația Județeană a Finanţelor Publice Constanţa, ca neîntemeiată.”

Despre N&A Trans 77 SRL

Conform termene.ro, N&A Trans 77 SRL se află în stare de reorganizare judiciară. În acest context, amintim faptul că firma și-a cerut insolvența în dosarul 8779/118/2017, înregistrat pe 28 decembrie 2017 de Tribunalul Constanța.

Potrivit Buletinului Procedurilor de Insolvență nr. 2541/06.02.2018, N&A Trans 77 SRL și-a cerut insolvența motivând că se află în imposibilitatea achitării datoriilor exigibile faţă de creditori, din cauza dificultăţilor întâmpinate în realizarea obiectului de activitate, constând în transporturi rutiere de mărfuri.

Conform BPI nr. 3738/01.03.2022, cauzele care au dus la apariția insolvenței stabilite de administratorul judiciar au fost:

- Acumularea de datorii către instituţiile creditorii bugetari şi alţi terţi creditori, cu consecinta directa a cresterii dobânzilor şi a penalităţilor ataşate debitelor principale.

Din analiza Situatiilor financiare anuale din perioada 2015-2017, anterior deschiderii procedurii insolventei, reiese faptul ca, în acest interval, societatea a inregistrat constant creasteri ale datoriilor sale, în special în ceea ce priveste obligatiile catre bugetul de stat şi bugetul asigurarilor sociale de stat, dar şi în ceea ce priveste datoriile în legatura cu personalul şi creditele bancare, generate de desfasurarea curenta a activitatii.

- Stabilirea de obligatii fiscale suplimentare de plata, în urma controlului fiscal la care debitorul a fost supus, control finalizat prin emiterea Raportului de inspectie fiscala nr. F-CT 504/28.11.2017 şi a Deciziei de impunere nr. F-CT 560/28.11.2017.

Prin Decizia de impunere nr. F-CT 560/28.11.2017, AJFP Constanta a stabilit în sarcina debitoarei obligatii fiscale suplimentare reprezentand impozit profit, TVA şi impozit pe dividende în cuantum total de 598.343 lei. Raportul de inspectie fiscala nr. F-CT 504/28.11.2017, respectiv Decizia de impunere nr. F-CT 560/28.11.2017 au fost contestate de catre conducerea debitorului N&A Trans 77 SRL, insa contestatia formulata a fost respinsa în mod definitiv prin Decizia civila din data de 21.09.2021 a Inaltei Curti de Casatie şi Justitie, pronuntata în dosarul nr. 392/36/2018.

- Scaderea capacitatii de incasare a creantelor proprii ale debitorului, reflectata în cresterea termenelor de încasare a creanţelor în raport cu termenele de achitare a datoriilor faţă de furnizori şi alti creditori.

Astfelm, în perioada 2015-2017 indicatorul Perioada de recuperare a creanţelor” a avut o evoluţie crescatoare de la 100,00 zile în anul 2015 şi 78,64 zile în anul 2016, la 161,23 zile în anul 2017, ceea ce exprimă reducere a capacităţii de încasare a facturilor emise, precum şi a altor categorii de creanţe deţinute de societatea debitoare fata de inceputul intervalului. Prin urmare, scaderea capacitatii de incasare a creantelor de la proprii clienti a generat probleme de lichiditate pentru debitor şi achitarea cu dificultate a datoriilor catre furnizori, bugetul statului şi alti creditori.

Conform termene.ro, N&A Trans 77 SRL are sediul social pe strada Arcașului nr. 5 din Constanța și a fost fondată în anul 1999.

În 2024, firma a raportat o cifră de afaceri de peste 3,4 milioane lei, un profit de aproximativ 3 milioane lei, datorii de peste 3,1 milioane lei și doar un angajat.

Sursa citată mai sus arată că George Neacșu este asociatul unic și administratorul special, iar administratorul judiciar este Dăscălescu & Co SPRL. George Neacșu mai apare în Profesional Megatruck Trans Societate cu Răspundere Limitată, conform sursei.

Firma nu are contracte publice încheiate.

Surse de documentare: Portalul Instanțelor de Judecată și ReJust

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

De asemenea, pentru redactarea acestui articol au fost folosite și informații de pe termene.ro.

Citește și:

Georgian Caraman, consilier juridic la fiscul din Constanța, și-a dat în judecată angajatorul. Dosarul, la Curtea de Apel (DOCUMENTE)

Comentarii