Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Clădiri ale părinților decedați și recalculări fiscale Contestația unei contribuabile împotriva Primăriei Cernavodă, respinsă de Tribunalul Constanța. Dosarul a ajuns în recurs

Clădiri ale părinților decedați și recalculări fiscale: Contestația unei contribuabile împotriva Primăriei

15 May, 2025 20:00

ZIUA de Constanta

969

Marime text

969

Marime text

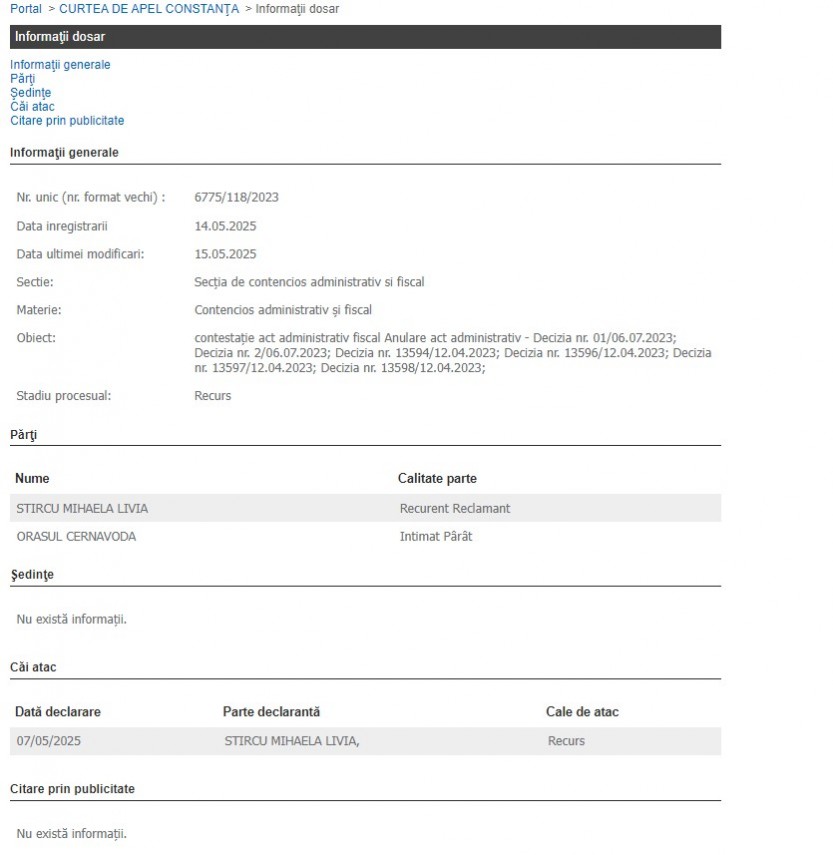

Un litigiu fiscal inițiat de Mihaela Livia Stircu împotriva autorităților locale din Cernavodă a fost respins de Tribunalul Constanța la finalul anului trecut, însă cauza continuă la Curtea de Apel Constanța, unde a fost înregistrat recursul în dosarul 6775/118/2023.

Un litigiu fiscal inițiat de Mihaela Livia Stircu împotriva autorităților locale din Cernavodă a fost respins de Tribunalul Constanța la finalul anului trecut, însă cauza continuă la Curtea de Apel Constanța, unde a fost înregistrat recursul în dosarul 6775/118/2023.

.jpg)

Dosarul a fost deschis în octombrie 2023 și a avut ca obiect anularea mai multor acte administrative fiscale emise în lunile aprilie și iulie ale aceluiași an. Reclamanta a solicitat anularea deciziilor prin care administrația locală a luat măsuri ce au vizat-o din punct de vedere fiscal.

După mai multe amânări, instanța a pronunțat hotărârea pe fond în data de 24 decembrie 2024, respingând cererea ca nefondată. Soluția a fost pronunțată în completul CA9, fiind comunicată prin grefa instanței. Mihaela Livia Stircu a declarat recurs în termenul legal, pe 7 mai 2025.

Obiectul constetației

Reclamanta a contestat Deciziile nr. 1/06.07.2023 și 2/06.07.2023 de soluționare a contestațiilor prealabile, precum și Deciziile de impunere nr. 13594/12.04.2023, 13596/12.04.2023, 13597/12.04.2023 și 13598/12.04.2023 emise de Orașul #########, solicitând anularea acestora și, implicit, înlăturarea obligației de plată a sumelor de 3.878,31 lei și 41.047,55 lei aferente acestor decizii, potrivit rejust.ro.

În esență, reclamanta a susținut că Orașul ######### a recalculat eronat impozitele pentru două corpuri de clădire (C1 – Spațiu producție și C2 – Atelier) aparținând părinților săi decedați pentru perioada #########. Deși deciziile de impunere fuseseră emise și achitate integral în fiecare an, recalculările au dus la sume semnificativ mai mari. Reclamanta a contestat modul de încadrare a clădirilor, considerându-le anexe și construcții ușoare, nu clădiri principale nerezidențiale, ceea ce a condus la o valoare impozabilă exagerată.

Poziția Primăriei Cernavodă

Pârâtul a solicitat respingerea contestației, argumentând că, în conformitate cu noul Cod Fiscal (Legea ######## # din 01.01.2016), clasificarea clădirilor a fost modificată în rezidențiale și nerezidențiale, cu modalități diferite de calcul al impozitului. Pentru clădirile nerezidențiale, impozitul se calculează prin aplicarea unei cote asupra valorii stabilite prin diverse metode (raport de evaluare, valoarea lucrărilor, valoarea din actul de transfer).

În cazul în care valoarea nu poate fi calculată astfel, se aplică o cotă de 2% asupra valorii impozabile determinate conform art. 457 din același cod.

Orașul ######### a susținut că reclamanta nu a depus declarațiile necesare până la termenul legal (31.05.2016) pentru a stabili valoarea impozabilă conform art. 458, motiv pentru care s-au efectuat verificări din oficiu și s-au emis decizii de impunere conform art. 457. Pârâtul a detaliat modul de calcul al valorii impozabile și al impozitului pentru fiecare an din perioada menționată, bazându-se pe destinația declarată a imobilelor (spațiu producție/spațiu comercial), suprafața construită, coeficientul de corecție al zonei și cota de 2%.

Probele Administrate

Instanța a încuviințat proba cu înscrisuri pentru ambele părți și proba cu expertiză tehnică în specializarea construcții pentru reclamantă, având ca obiective identificarea, evaluarea, stabilirea materialelor de construcție, destinația și tipul corpurilor C1 și C2. Raportul de expertiză a fost depus la data de 20.11.2024, fără ca părțile să formuleze obiecțiuni.

Considerentele Instanței

Potrivit Rejust, Tribunalul a analizat cererea reclamantei prin prisma dispozițiilor legale invocate, a motivelor prezentate și a probelor administrate. Un aspect central în soluționarea cauzei îl reprezintă interpretarea și aplicarea corectă a dispozițiilor Noului Cod Fiscal referitoare la clasificarea și impozitarea clădirilor nerezidențiale, având în vedere situația specifică a imobilelor în litigiu și argumentele aduse de ambele părți cu privire la încadrarea și starea acestora. De asemenea, instanța a luat în considerare faptul că reclamanta nu a depus declarațiile fiscale necesare în termenul prevăzut de lege, ceea ce a determinat autoritatea locală să procedeze la verificări din oficiu și la stabilirea impozitului conform prevederilor legale aplicabile în această situație.

Cauza se află în prezent în faza de recurs la Curtea de Apel Constanța, fără ca până în acest moment să fi fost stabilit un termen de judecată.

Pentru documentarea acestui articol s-au folosit informații și de pe platforma termene.ro.

Citește și:

Primăria Cernavodă reabilitează și modernizează terenul de sport de lângă Liceul Tehnologic „Axiopolis“ (DOCUMENT)

Comentarii

_thumb2.jpg)