Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

A fost publicată în Monitorul Oficial Legea privind amnistia fiscală care îi vizează pe vânzătorii de imobile pe persoana fizică

A fost publicată în Monitorul Oficial Legea privind amnistia fiscală care îi vizează pe vânzătorii de imobile

20 Jan, 2018 04:52

ZIUA de Constanta

15620

Marime text

15620

Marime text

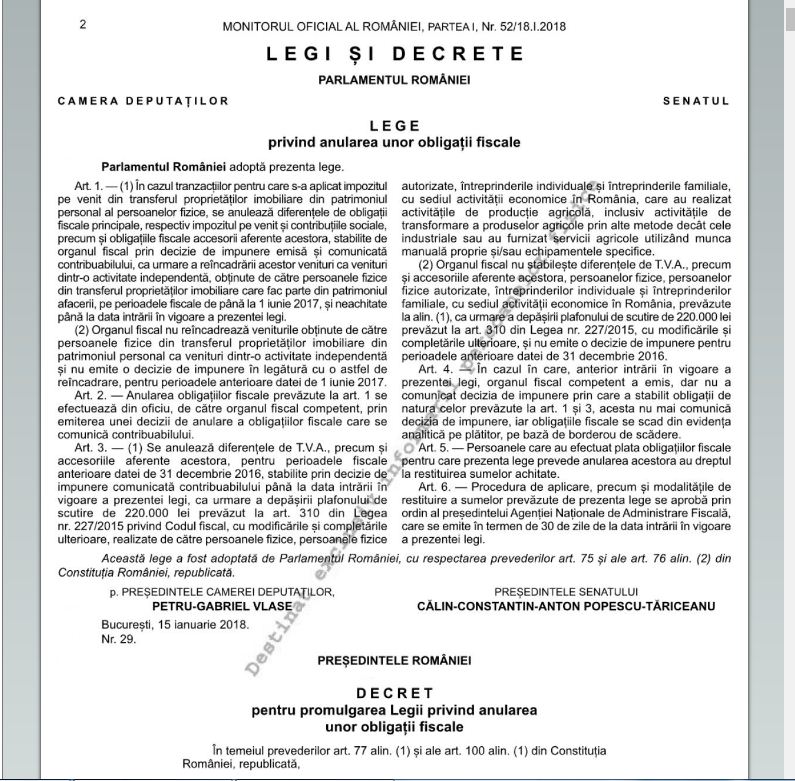

Acum două zile a fost publicată în Monitorul Oficial 52/18 ianuarie 2018 Legea nr. 29/2018, privind anularea unor obligații fiscale care se adresează persoanelor fizice ce au realizat vânzări de imobile în calitate de persoană fizică și care au achitat impozitul pe venitul din cedarea proprietăților imobiliare din patrimoniul personal.

Acum două zile a fost publicată în Monitorul Oficial 52/18 ianuarie 2018 Legea nr. 29/2018, privind anularea unor obligații fiscale care se adresează persoanelor fizice ce au realizat vânzări de imobile în calitate de persoană fizică și care au achitat impozitul pe venitul din cedarea proprietăților imobiliare din patrimoniul personal.Iată, integral, actul normativ, la care facem referire

Parlamentul României adoptă prezenta lege.

Articolul 1 - (1) În cazul tranzacţiilor pentru care s-a aplicat impozitul pe venit din transferul proprietăţilor imobiliare din patrimoniul personal al persoanelor fizice, se anulează diferenţele de obligaţii fiscale principale, respectiv impozitul pe venit şi contribuţiile sociale, precum şi obligaţiile fiscale accesorii aferente acestora, stabilite de organul fiscal prin decizie de impunere emisă şi comunicată contribuabilului, ca urmare a reîncadrării acestor venituri ca venituri dintr-o activitate independentă, obţinute de către persoanele fizice din transferul proprietăţilor imobiliare care fac parte din patrimoniul afacerii, pe perioadele fiscale de până la 1 iunie 2017, şi neachitate până la data intrării în vigoare a prezentei legi.

(2) Organul fiscal nu reîncadrează veniturile obţinute de către persoanele fizice din transferul proprietăţilor imobiliare din patrimoniul personal ca venituri dintr-o activitate independentă şi nu emite o decizie de impunere în legătură cu o astfel de reîncadrare, pentru perioadele anterioare datei de 1 iunie 2017.

Articolul 2- Anularea obligaţiilor fiscale prevăzute la art. 1 se efectuează din oficiu, de către organul fiscal competent, prin emiterea unei decizii de anulare a obligaţiilor fiscale care se comunică contribuabilului.

Articolul 3 - (1) Se anulează diferenţele de T.V.A., precum şi accesoriile aferente acestora, pentru perioadele fiscale anterioare datei de 31 decembrie 2016, stabilite prin decizie de impunere comunicată contribuabilului până la data intrării în vigoare a prezentei legi, ca urmare a depăşirii plafonului de scutire de 220.000 lei prevăzut la art. 310 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, realizate de către persoanele fizice, persoanele fizice autorizate, întreprinderile individuale şi întreprinderile familiale, cu sediul activităţii economice în România, care au realizat activităţile de producţie agricolă, inclusiv activităţile de transformare a produselor agricole prin alte metode decât cele industriale sau au furnizat servicii agricole utilizând munca manuală proprie şi/sau echipamentele specifice.

(2) Organul fiscal nu stabileşte diferenţele de T.V.A., precum şi accesoriile aferente acestora, persoanelor fizice, persoanelor fizice autorizate, întreprinderilor individuale şi întreprinderilor familiale, cu sediul activităţii economice în România, prevăzute la alin. (1), ca urmare a depăşirii plafonului de scutire de 220.000 lei prevăzut la art. 310 din Legea nr. 227/2015, cu modificările şi completările ulterioare, şi nu emite o decizie de impunere pentru perioadele anterioare datei de 31 decembrie 2016.

Articolul 4 - În cazul în care, anterior intrării în vigoare a prezentei legi, organul fiscal competent a emis, dar nu a comunicat decizia de impunere prin care a stabilit obligaţii de natura celor prevăzute la art. 1 şi 3, acesta nu mai comunică decizia de impunere, iar obligaţiile fiscale se scad din evidenţa analitică pe plătitor, pe bază de borderou de scădere.

Articolul 5 - Persoanele care au efectuat plata obligaţiilor fiscale pentru care prezenta lege prevede anularea acestora au dreptul la restituirea sumelor achitate.

Articolul 6 - Procedura de aplicare, precum şi modalităţile de restituire a sumelor prevăzute de prezenta lege se aprobă prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală, care se emite în termen de 30 de zile de la data intrării în vigoare a prezentei legi.

Această lege a fost adoptată de Parlamentul României, cu respectarea prevederilor art. 75 şi ale art. 76 alin. (2) din Constituţia României, republicată.

Bucureşti, 15 ianuarie 2018.

Nr. 29

Urmareste-ne pe Grupul de Whatsapp

Comentarii