Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Firmă deținută de Ionuț Barbu Procesul în care Primăria Constanța cere ca Seaview Media SRL să-i plătească despăgubiri se rejudecă

Firmă deținută de Ionuț Barbu: Procesul în care Primăria Constanța cere ca Seaview Media SRL să-i plătească

21 Nov, 2025 17:00

ZIUA de Constanta

1238

Marime text

1238

Marime text

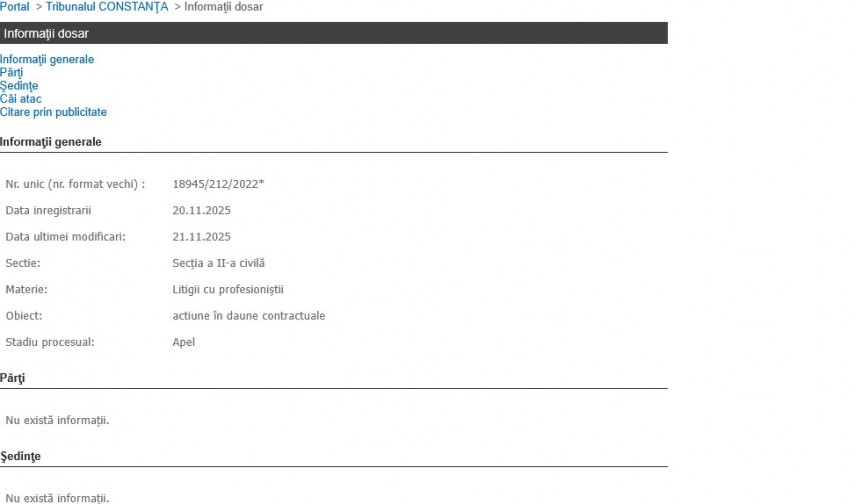

- Pe Portalul Instanțelor de Judecată se arată că în data de 20 noiembrie 2025 a fost înregistrat dosarul 18945/212/2022* pe rolul Tribunalului Constanța, secția a II-a civilă. Aceasta a fost decizia magistraților de la secția I civilă care și-au declinat competența

Un proces între Primăria Constanța și firma Seaview Media SRL, deținută de Ionuț Barbu, început în anul 2022 la Judecătoria Constanța, se rejudecă.

Pe Portalul Instanțelor de Judecată se arată că în data de 20 noiembrie 2025 a fost înregistrat dosarul 18945/212/2022* pe rolul Tribunalului Constanța, secția a II-a civilă. Aceasta a fost decizia magistraților de la secția I civilă care și-au declinat competența.

Iată minuta:

„Solutia pe scurt: Admite excepţia necompetenţei materiale procesuale a Secţiei I Civile a Tribunalului Constanţa, invocată din oficiu. Declină competen?a de soluţionare a apelului declarat de apelantul reclamant MUNICIPIUL CONSTANTA PRIN PRIMAR în contradictoriu cu intimata pârâtă SEAVIEW MEDIA, împotriva sentinţei civile nr. 11839/2024 din 11.10.2024, pronunţată de Judecătoria Constanţa, în dosarul nr. 18945/212/2022, în favoarea Tribunalului Constanţa – Secţia a II-a Civilă. Dosarul se înaintează de îndată către Tribunalul Constanţa – Secţia a II-a Civilă, conform art. 132 alin. 3 Cod procedură civilă. Fără cale de atac. Pronunţată prin punerea soluţiei la dispoziţia părţilor, prin mijlocirea grefei instanţei, astăzi, 19.11.2025.

Document: Încheiere de dezînvestire 19.11.2025”

În legătură cu fondul cauzei, la Judecătoria Constanța municipalitatea a dat în judecată Seaview Media SRL pentru „acțiune în răspundere contractuală”.

Conform motivării nr. 11839/11.10.2024 de pe ReJust, Primăria Constanța a cerut ca societatea pârâtă să fie obligată la plata sumei de 183.572 lei cu titlu despăgubiri, reprezentând contravaloare TVA pentru facturile la energia electrică consumată în perioada ianuarie 2016 – martie 2021. Aceste facturi sunt aferente contractului nr. 86215/02.07.2004, încheiat între părți pentru afișaul, reclama și publicitatea stradală.

Primăria Constanța a pierdut în primă instanță, iar apoi a făcut apel.

MINUTA:

„Solutia pe scurt: Admite excep?ia tardivită?ii formulării cererii modificatoare, invocată de pârâtă cu privire la capătul subsidiar de cerere având ca obiect atragerea răspunderii delictuale a pârâtei. Respinge excep?iile inadmisibilită?ii, prematurită?ii, lipsei calită?ii procesuale pasive ?i prescrip?iei, invocate de pârâtă, ca neîntemeiate. Respinge cererea de chemare în judecată formulată de reclamantul ..., în contradictoriu cu pârâta ...., ca neîntemeiată. Cu drept de apel în termen de 30 zile de la comunicare. Cererea de apel se depune la Judecătoria Constanţa. Pronunţată prin punerea solu?iei la dispozi?ia păr?ilor prin mijlocirea grefei instan?ei, astăzi, 11.10.2024.

Document: Hotarâre 11839/2024 11.10.2024”

În momentul de față, se așteaptă ca Tribunalul Constanța să dicteze primul termen în faza de rejudecare.

Mai jos prezentăm mai multe detalii din litigiu:

Nemulțumirea municipalității

„Reclamantul a arătat că suma de 183.572 lei reprezintă TVA achitată de două ori, prima data fiind plătită de instituție către furnizorii de energie electrică la momentul achitării facturilor, iar a doua oară către autoritățile fiscale, după data încheierii controlului fiscal.

Reclamantul a mai arătat că, deși pârâta a consimțit, prin contractul încheiat cu reclamantul, că „tariful de furnizare al energiei electrice este cel stabilit în contractul de furnizare încheiat între Municipiul Constanța și #### ####### SA”, aceasta a refuzat ulterior înregistrarea facturilor storno și a facturilor nou emise fără evidențierea TVA, determinând în realitate o diminuare a prețului utilităților. În această situație, suma achitată de reclamant cu titlu de energie electrică către furnizori a devenit una mai mare decât suma încasată pentru furnizarea de utilității de la pârâtă, raportat la obligația de a achita TVA colectat către bugetul de stat.”

Excepțiile învederate de pârâtă

„La data de 08.09.2022, pârâta ####### ##### SRL a formulat întâmpinare prin care a invocat următoarele excepții:

1.excepția netimbrării cererii, în sprijinul căreia a învederat că acțiunea introdusă de reclamant este supusă plății taxei judiciare de timbru conform art. 3 alin.(1) lit. f) din O.G. nr. 80/2013; potrivit pârâtei, obiectul cererii introductive nu vizează recuperarea unor sume ce pot fi calificate drept venituri publice, ci a unei sume calificate chiar de către reclamant drept despăgubiri născute dintr-un contract de colaborare, în executarea căruia ambele părți s-au comportat ca entități juridice de drept privat;

2.excepția inadmisibilității acțiunii, în motivarea căreia a invocat prevederile art. 6 alin. (1)-(2) C.civ. și a învederat că facturile deja înregistrate în contabilitate și raportate autorităților competente nu pot fi corectate retroactiv; totodată, a invocat încetarea contractului prin împlinirea termenului;

3.excepția lipsei calității procesuale pasive, în susținerea căreia a arătat că nu are nicio calitate în raportul fiscal generator de TVA evocat de reclamant, acest raport fiind născut între furnizorii de energie electrică și Primăria Municipiului Constanța, față de care pârâta este terț;

4.excepția prematurității acțiunii, în referire la care pârâta a arătat că în speță nu s-a făcut dovada exercitării căilor de atac împotriva de raportului de inspecție fiscală, a măsurilor dispuse prin acesta și a deciziei de impunere emise, ceea ce determină prematuritatea oricărui alt demers procesual;

5.excepția prescripției dreptului material la acțiune, în susținerea căreia a precizat că, întrucât Contractul de colaborare a fost încheiat pe o durată de 15 ani, termenul de prescripție a început să curgă la data de 02.07.2019 și s-a împlinit anterior introducerii cererii de chemare în judecată.

Pe fondul cauzei, pârâta a solicitat respingerea cererii de chemare în judecată ca neîntemeiată, motivând că nu a cauzat niciun fel de prejudiciu reclamantului.”

Ce a reținut Judecătoria Constanța

„Conform art. 4.1. din Contractul de colaborare, durata colaborării pentru realizarea în comun a activității ce face obiectul contractului este de 15 ani, cu posibilitatea prelungirii pe o durată similară, prin acordul părților.

Prin Actul adițional nr. 89482/03.07.2013, părțile au adăugat clauze suplimentare referitoare la consumul de energie electrică și la modalitatea de facturare. Mai precis, au convenit asupra obligației pârâtei de a prezenta calculul consumului de energie electrică furnizorilor, de a plăti contravaloarea facturilor, statuând asupra termenelor de plată și asupra posibilității aplicării penalităților de întârziere pentru neplata la termen a facturilor. Totodată, părțile au stabilit că tariful de furnizare al energiei electrice este cel stabilit în contractul de furnizare încheiat între Municipiul Constanța și #### ####### SA.

Potrivit Raportului de inspecție fiscală nr. F-CT_ 336/27.07.2021 și Deciziei de impunere nr. F-CT_364/27.07.2021 emise de Agenția Națională de Administrare Fiscală – Direcția Regională a Finanțelor Publice ###### – Administrația Județeană a Finanțelor Publice Constanța, s-a constatat că documentele înregistrate în evidența contabilă a reclamantului în perioada 01.01.2016-31.03.2021 nu întrunesc condițiile de deducere prevăzute în legislația fiscală, în sensul că acesta a înregistrat și dedus TVA în baza facturilor emise către diverși clienți pentru facturarea energiei electrice. S-a reținut că reclamantul a dedus și colectat TVA în baza acelorași facturi emise de contribuabili, fără a deține facturi de achiziție a energiei electrice emise de furnizori către persoana impozabilă având calitatea de plătitor TVA, respectiv către Municipiul Reședință de ##### Constanța-Activități impozabile în scopuri de TVA.

Astfel, instanța reține că furnizarea energiei electrice a fost facturată de către prestator către reclamant, în calitatea acestuia din urmă de instituție publică, fără evidențierea TVA, reclamantul procedând ulterior la re-facturarea contravalorii acestor servicii către pârâtă cu TVA evidențiat, împrejurare confirmat deopotrivă de ambele părți.

În speță, reclamantul nu a probat săvârșirea unei fapte ilicite de către pârâtă, nefiind în măsura a indica – și cu atât mai puțin proba – care este, în concret, clauza contractuală pe care pârâta a nesocotit-o prin refuzul său de a înregistra în propria contabilitate facturile corectate emise de reclamant.

În acest sens, instanța constată că de nicăieri din cuprinsul Contractului de colaborare nr. 86215/02.07.2004 nu rezultă obligația pârâtei de a consimți să înregistreze în contabilitate facturile corectate, fără evidențierea TVA, ulterior achitării contravalorii facturilor inițiale și chiar ulterior datei încetării contractului prin expirarea duratei contractuale.

Împrejurarea că reclamantul nu a putut deduce TVA, fiind nevoit a o achita bugetului de stat, nu îi poate fi imputată pârâtei pe tărâm contractual, cu atât mai mult cu cât, prin adresa nr. CTG DEX 42542; CTG REG 58124/14.01.2022 emisă de Agenția Națională de Administrare Fiscală – Direcția Regională a Finanțelor Publice ###### – Administrația Județeană a Finanțelor Publice Constanța, autoritatea fiscală a comunicat reclamantului că, în opinia reprezentanților săi, remedierea situației se poate face prin corectarea facturilor emise de furnizorul de energie electrică, iar nu prin corectarea facturilor emise către societatea pârâtă.

Nefiind întrunită condiția existenței unei fapte ilicite, instanța va reține că în cauză nu sunt îndeplinite, în mod cumulativ, condițiile legale în vederea atragerii răspunderii civile contractuale a pârâtei, motiv pentru care va respinge cererea de chemare în judecată formulată de reclamantul Municipiul Constanța, prin ######, în contradictoriu cu pârâta ####### ##### SRL, ca neîntemeiată.”

Despre Seaview Media SRL

Potrivit datelor furnizate de platforma termene.ro, firma Seaview Media SRL, fondată în anul 2000, are sediul în municipiul Constanța, strada Mr. Gheorghe Șonțu, nr. 10 și se ocupă de „Activități ale agențiilor de publicitate”.

Potrivit termene.ro, asociat și administrator este Barbu Sorin Ionuț.

Acesta mai este asociat și administrator la Elite Center SRL, Seaview Advertising SRL, Buka Holding RO SRL, asociat la X-Brise SRL și administrator la Toplocation SRL.

În anul 2024, societatea a înregistrat o cifră de afaceri de 109.885 lei, cu un profit de 44.061 lei, la niciun angajat, având datorii în valoare de 78.883 lei.

Sursă motivare: ReJust și Portal Just

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menționează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare și protecția datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Pentru documentarea acestui articol s-au folosit informații și de pe platforma termene.ro.

Citește și:

Justiție Constanța Primarul municipiului Constanța a pierdut procesul cu Seaview Media pentru un imobil de 10 etaje în zona Scapino. Ce au decis magistrații

Comentarii

_thumb2.jpg)