Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Justiție Constanța Disputa juridică dintre Ami Invest SRL și Primăria Mircea Vodă se mută la Curtea de Apel Constanța

Justiție Constanța: Disputa juridică dintre Ami Invest SRL și Primăria Mircea Vodă se mută la Curtea de

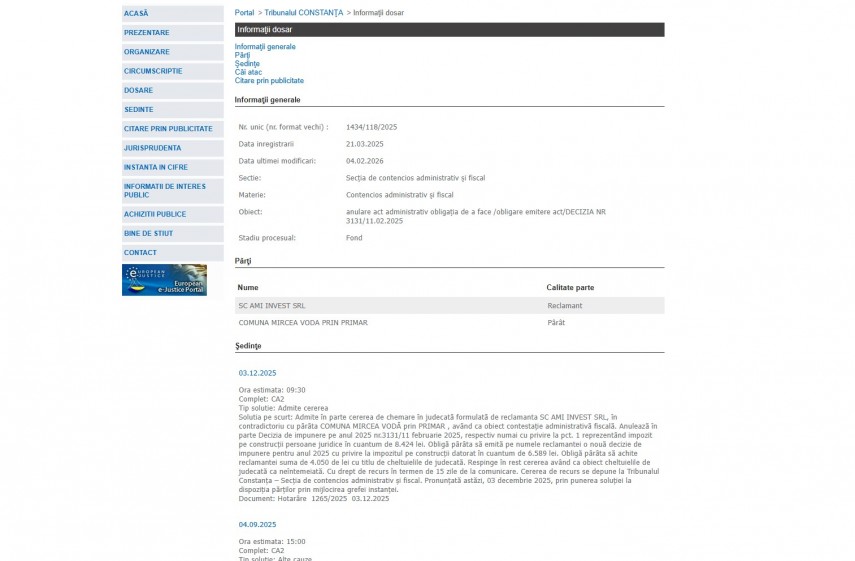

Pe rolul Curții de Apel Constanța a fost înregistrat dosarul 1434/118/2025 la data de 4 februarie 2026. Dosarul a fost înregistrat la Secția de contencios administrativ si fiscal și are ca obiect „ anulare act administrativ Obligaţia de a face - Obligare emitere act administrativ - Decizia nr. 3131/11.02.2025 “. Dosarul este în stadiul procesual – recurs și ultima modificare a fost efectuată la data de 4 februarie 2026.

Pe rolul Curții de Apel Constanța a fost înregistrat dosarul 1434/118/2025 la data de 4 februarie 2026. Dosarul a fost înregistrat la Secția de contencios administrativ si fiscal și are ca obiect „ anulare act administrativ Obligaţia de a face - Obligare emitere act administrativ - Decizia nr. 3131/11.02.2025 “. Dosarul este în stadiul procesual – recurs și ultima modificare a fost efectuată la data de 4 februarie 2026.Părți în dosar sunt Ami Invest SRL – Intimat Reclamant și Comuna Mircea Vodă prin primar – recurent pârât.

Momentan nu a fost stabilit un termen în acest dosar.

Dosarul s-a mai aflat și pe rolul Tribunalului Constanța care la data de 3 decembrie 2026 a admis cererea.

Dosarul s-a mai aflat și pe rolul Tribunalului Constanța care la data de 3 decembrie 2026 a admis cererea.De asemenea, instanța anulează în parte Decizia de impunere pe anul 2025 nr.3131/11 februarie 2025, respectiv numai cu privire la pct. 1 reprezentând impozit pe construcţii persoane juridice în cuantum de 8.424 lei. Totodată, obligă pârâta să emită pe numele reclamantei o nouă decizie de impunere pentru anul 2025 cu privire la impozitul pe construcţii datorat în cuantum de 6.589 lei

„Solutia pe scurt: Admite în parte cererea de chemare în judecată formulată de reclamanta SC AMI INVEST SRL, în contradictoriu cu pârâta COMUNA MIRCEA VODĂ prin PRIMAR , având ca obiect contestaţie administrativă fiscală. Anulează în parte Decizia de impunere pe anul 2025 nr.3131/11 februarie 2025, respectiv numai cu privire la pct. 1 reprezentând impozit pe construcţii persoane juridice în cuantum de 8.424 lei. Obligă pârâta să emită pe numele reclamantei o nouă decizie de impunere pentru anul 2025 cu privire la impozitul pe construcţii datorat în cuantum de 6.589 lei. Obligă pârâta să achite reclamantei suma de 4.050 de lei cu titlu de cheltuielile de judecată. Respinge în rest cererea având ca obiect cheltuielile de judecată ca neîntemeiată. Cu drept de recurs în termen de 15 zile de la comunicare. Cererea de recurs se depune la Tribunalul Constanţa – Secţia de contencios administrativ şi fiscal. Pronunţată astăzi, 03 decembrie 2025, prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei instanţei“ – conform Portalului Instanțelor de Judecată.

Potrivit Rejust, prin cererea de chemare în judecată formulată și înregistrată pe rolul Tribunalului Constanţa în data de 21.03.2025, sub numărul unic de dosar ####/118/2025, reclamanta SC ### ###### SRL, în contradictoriu cu pârâta COMUNA ###### #### PRIN ######, a solicitat instanţei să dispună anularea parţială a Deciziei de impunere pentru anul 2025 emisa de Comuna ###### #### sub nr. 3131/11.02.2025.

Potrivit Rejust, prin cererea de chemare în judecată formulată și înregistrată pe rolul Tribunalului Constanţa în data de 21.03.2025, sub numărul unic de dosar ####/118/2025, reclamanta SC ### ###### SRL, în contradictoriu cu pârâta COMUNA ###### #### PRIN ######, a solicitat instanţei să dispună anularea parţială a Deciziei de impunere pentru anul 2025 emisa de Comuna ###### #### sub nr. 3131/11.02.2025.

Conform rejust.ro, analizând actele şi lucrările dosarului, instanţa constată următoarele:„În motivarea acţiunii, a arătat că prin Decizia de impunere pentru anul 2025 emisa de Comuna ###### #### sub nr. 3131/11.02.2025 s-a stabilit impozitul pe construcţii persoane juridice in suma de 8,424 lei si impozitul pe terenuri persoane juridice in suma de 1.389 lei, datorate de SC ######### SRL, decizia de a fost comunicata in data de 14.02.2025 şi la data de 18.02.2025 a formulat contestaţie împotriva deciziei de impunere.

A susţinut că pârâta a aplicat in mod greşit indicele de inflaţie de 0,14% la valoarea impozabila a clădirii de 1.039 982 lei stabilita prin raportul de evaluare, indexare nelegala care a condus la o majorate a bazei impozabile cu suma de 1.456 lei, care s-a adăugat la suma impozitului de 4.160 lei stabilit anterior.

În drept, reclamanta a invocat dispoziţiile art. dispozitiile art. 268- 281 din Legea nr. 207/2025, art. 460, art. 489, art.491 Cod fiscal şi art. 148 C.pr.civ.

În dovedirea acţiunii, reclamanta a solicitat instanţei încuviinţarea probei cu înscrisuri şi proba cu expertiză tehnică.

COMUNA ###### #### PRIN ###### a formulat întâmpinare, ataşată la f. 27-32, prin care a solicitat respingerea cererii, ca neîntemeiată.

În motivare, a arătat că a aplicat cota de 0,4% asupra sumei de 1.039.982 lei, reprezentând valoarea impozabilă rezultată din Raportul de evaluare depus de reclamantă şi înregistrat de subscrisa sub nr. 919/07.02.2025, a rezultat suma de 4.160 lei.

A susţinut că modalitatea de calcul prezentată de reclamantă în cererea de chemare în judecată nu este legală, întrucât nu respectă principiul indexării anuale a sumelor în care constau impozitele şi taxele locale sau în baza cărora se stabilesc impozitele şi taxele locale. Prin Anexa 1, art. 7 alin. (10) la H.C.L. nr. 74/25.04.2024 Consiliului Local ###### #### a stabilit o cotă adiţională, la impozitele şi taxele locale pe clădirile deţinute de persoanele juridice, în valoare de 50%, în conformitate cu art. 489 din Codul Fiscal“ – conform rejust.ro.

În fapt, prin Decizia de impunere pentru stabilirea impozitelor/taxelor datorate de persoanele juridice pentru anul 2025 nr. 3131/11 februarie 2025 s-a stabilit în sarcina reclamantei SC ### ###### SRL obligația de plată a sumei de 9.813 lei, din care 8.424 lei impozit pe construcții persoane juridice și 1.389 lei impozit pe terenuri (f. 12).

Împotriva deciziei de impunere anterior amintită societatea reclamantă a formulat contestație administrativă, criticând modul de stabilire a impozitului pe construcții în cuantum de 8.424 lei (f. 13). Prin Adresa nr. 1210/25 februarie 2025, pârâta COMUNA ###### #### prin ###### a respins contestația ca neîntemeiată, arătând detaliat modul de calcul al impozitului pe construcții, respectiv 1.039.982 lei x 0,4 – 4.160 lei, 1.039.982 lei x 0,14 – 1.456 lei, în total 5.616 lei. La această sumă, a fost adunat 50 % din 5.616 lei (2.808 lei) rezultând un total de 8.424 lei.

În drept, potrivit art. 268 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală „Împotriva titlului de creanţă, precum şi împotriva altor acte administrative fiscale se poate formula contestaţie potrivit prezentului titlu. Contestaţia este o cale administrativă de atac şi nu înlătură dreptul la acţiune al celui care se consideră lezat în drepturile sale printr-un act administrativ fiscal.”, iar potrivit art. 281 alin. (2) din același act normativ, ”(2)Deciziile emise în soluţionarea contestaţiilor împreună cu actele administrative fiscale la care se referă pot fi atacate de către contestator sau de către persoanele introduse în procedura de soluţionare a contestaţiei, la instanţa judecătorească de contencios administrativ competentă, în condiţiile legii”.

Potrivit Rejust.ro, așadar, modul de calcul corect al impozitului pe construcții persoane juridice pentru anul 2025 pentru societatea reclamantă este cel evidențiat în raportul de expertiză, și anume: impozit de 4.160 lei reprezentând 0,4 % din valoarea clădirilor de 1.039.982 lei, la care se adaugă indexarea cu rata inflației de 233 lei (5,6 % din 4.160 lei), rezultând un impozit indexat cu rata inflației de 4.393 lei. Acest cuantum a fost majorat cu 50 % conform H.C.L. nr. 74/25 aprilie 2024, emisă în baza art. 489 Legea nr. 227/2015 privind Codul fiscal, rezultând un impozit final de 6.589 lei.„În prezenta cauză, reclamanta SC ### ###### SRL critică Decizia de impunere pentru stabilirea impozitelor/taxelor datorate de persoanele juridice pentru anul 2025 nr. 3131/11 februarie 2025 numai în ceea ce privește impozitul pe construcții, susținând că indexarea cu rata inflației conform art. 491 din Legea nr. 227/2015 privind Codul fiscal se realizează în raport de impozitul stabilit pentru anul fiscal anterior. Pe de altă parte, pârâta COMUNA ###### #### prin ###### arată că modul de stabilire a impozitului pe construcții este cel evidențiat în răspunsul formulat la contestația administrativă, indexarea cu rata inflației realizându-se la valoarea masei impozabile, și nu la valoarea impozitului.

Așadar, părțile sunt în divergență cu privire la modul de interpretare a dispozițiilor art. 491 din Legea nr. 227/2015 privind Codul fiscal“ – mai menționează rejust.ro

#### de toate aceste considerente, constatând ca fiind întemeiate criticile formulate de reclamantă, va anula în parte Decizia de impunere pe anul 2025 nr. 3131/11 februarie 2025, respectiv numai cu privire la pct. 1 reprezentând impozit pe construcții persoane juridice în cuantum de 8.424 lei, urmând a fi obligată pârâta să emită pe numele reclamantei o nouă decizie de impunere pentru anul 2025 cu privire la impozitul pe construcții datorat în cuantum de 6.589 lei.

Despre Ami Invest SRL

Potrivit datelor furnizate de platforma termene.ro, consultată la data de 5 februarie 2026, firma Ami Invest SRL din Constanța, a fost înființată la data de 15.09.2006 și are ca obiect principal de activitate codul CAEN 0111 - Cultivarea cerealelor (exclusiv orez), plantelor leguminoase și a plantelor producatoare de seminte oleaginoase.

Cifra de afaceri Ami Invest SRL a fost de 1.287.663 lei în anul 2024, cu un profit de 52.515 lei.

Comparativ cu anul anterior, compania a înregistrat o creștere a cifrei de afaceri cu 10%.

Ami Invest SRL a raportat un număr de 4 angajați în anul 2024.

Asociați sunt Avram Ionel cu 80% (care este și administrator) și Buluță Nicolae cu 20%.

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Pentru documentarea acestui articol s-au folosit informații și de pe platforma termene.ro.

Citește și:

Justiție ConstanțaAmi Invest SRL dă în judecată Primăria Mircea Vodă, prin primar. S-a stabilit termen în dosar