Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Diferență de 900 de kilograme de parchet laminat lipsă în acte Firmă din Constanța sancționată de ANAF, cere anularea amenzii

Diferență de 900 de kilograme de parchet laminat lipsă în acte: Firmă din Constanța sancționată de ANAF,

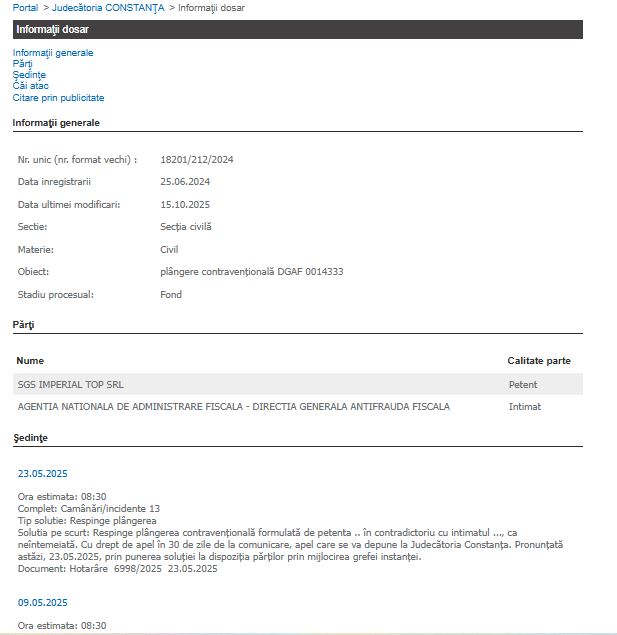

La data de 25 iunie 2024, societatea SGS Imperial Top SRL a înregistrat la Judecătoria Constanța o plângere contravențională împotriva Direcției Generale Antifraudă Fiscală din cadrul ANAF, solicitând anularea amenzii nr. DGAF 0014333.

Cauza a fost soluționată în primă instanță de Secția civilă a Judecătoriei, fiind repartizată completului "Cămânări/incidente 13". După mai multe amânări ale pronunțării (între martie și mai 2025), instanța a respins plângerea ca neîntemeiată în ședința din 23 mai 2025, prin Hotărârea nr. 6998/2025, oferind părților drept de apel în termen de 30 de zile de la comunicare.

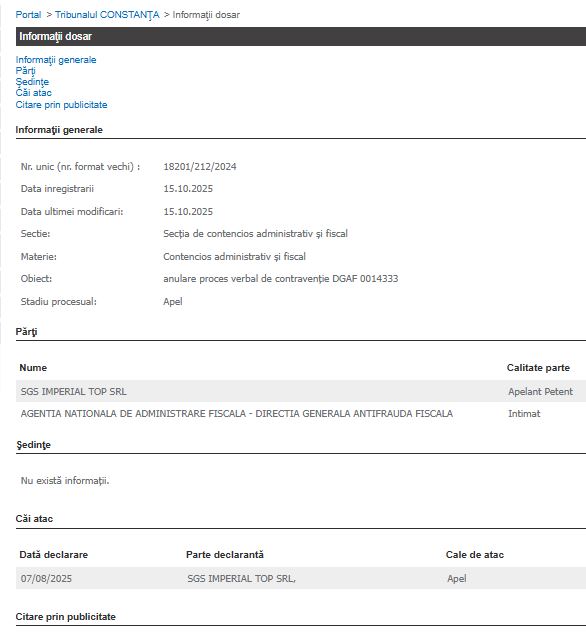

Ulterior, la data de 7 august 2025, societatea SGS Imperial Top SRL a declarat apel împotriva hotărârii pronunțate, dosarul fiind înregistrat la Tribunalul Constanța, de această dată la Secția de contencios administrativ și fiscal, cu același număr de dosar (18201/212/2024). Obiectul dosarului a fost reformulat ca anulare proces-verbal de contravenție DGAF 0014333, iar procesul se află în prezent în stadiul de apel, fără ca până la data de 15 octombrie 2025 să fi fost stabilită o primă ședință de judecată.

Astfel, dosarul a evoluat de la faza de fond, unde instanța a respins cererea firmei, către faza de apel, în care SGS Imperial Top SRL încearcă să obțină anularea sancțiunii contravenționale aplicate de DGAF.

Petenta a contestat temeinicia procesului-verbal de contravenție din 23.07.2024, susținând că, la data de 19.07.2024, a achiziționat de la societatea Balkantrade Properties LTD o cantitate de 22.900 kg de parchet laminat. Această cantitate a fost comunicată de furnizor printr-un e-mail și, în baza acestei informații, petenta a înregistrat transportul în sistemul național RO E-transport.

Petenta a arătat că diferența de cantitate înscrisă în CMR (22.000 kg) nu îi este imputabilă, deoarece documentul este întocmit de furnizor, care poartă răspunderea pentru conținutul său. În concluzie, petenta susține că nu se face vinovată de declararea unor cantități diferite față de cele transportate efectiv.

„În motivarea în fapt a cererii, petenta a contestat temeinicia procesului-verbal de constatare și sancționare a contravenției ##### #### ### ####### din data de 23.07.2024, susținând că la data de 19.07.2024, petenta a achiziționat de la Balkantrade Properties LTD, societate din ########, o cantitate de 22.900 kg., parchet laminat. Astfel, la data de 19.07.2024, a primit de la adresa de email a furnizorului ”##############################”, un tabel în care era menționată printre altele și cantitatea netă de 22.900 kg.

În baza acestor informații, petenta a înregistrat în sistemul național RO E-transport, transportul mărfii, ocazie cu care a primit codul UIT 3N3F4X2N6UQA2570. A mai susținut petenta că faptul că în CMR este înscrisă cantitatea de 22.000 kg, nu este culpa subscrisei, întrucât actul este întocmit de către furnizor, fiind răspunderea sa exclusivă. Astfel, pentru fapta de a declara în sistemul național RO E-transport, cantități diferite de cele care fac obiectul transportului de bunuri, petenta a susținut că nu se face vinovată. ”- se arată pe rejust.ro.

Potrivit rejust.ro, în motivarea în fapt a întâmpinării, intimata a arătat că, la data de 23.07.2024, petenta a fost sancționată contravențional, întrucât la data de 22.07.2024, orele 09:26, a fost identificat la intrarea în țară prin PTF #### #####, mijlocul de transport, fiind încărcat cu cantitatea netă de 22.000 kg. – parchet laminat conform CMR din data din 19.07.2024 și invoice nr. 17726/19.07.2024, expeditor fiind Balkantrade Properties LTD., VAT BG ######### din ########, iar beneficiar fiind ### ### ######### S.R.L., ### ########.

Intimata a susținut că transportul de marfă a fost identificat în sistemul RO e-Transport, având codul UIT valid, însă din compararea datelor din documentele de transport (CMR și factură) cu cele din sistem, a rezultat o diferență de cantitate:declarat în RO e-Transport: 22.900 kg, menționat în CMR și factură: 22.000 kg.

Ca urmare, a fost întocmit procesul-verbal de contravenție la data de 23.07.2024, iar petentei i-a fost aplicată o amendă de 20.000 lei, în temeiul art. 13 alin. (2) din aceeași ordonanță.

Intimata a solicitat judecata cauzei în lipsă, potrivit art. 223 C.proc.civ., și a cerut încuviințarea probei cu înscrisuri și mijloace materiale de probă. Instanța a admis aceste probe, constatând că sunt legale, pertinente și utile cauzei.

„Transportul de marfă a fost identificat în sistem RO e-Transport. De asemenea din compararea datelor din documente și a bazelor de date #### rezultă o diferență între datele înscrise în CMR, invoice și cele declarate în sistemul național RO E-transport, faptă ce încalcă prevederile art. 13¹ alin. (1) lit. b) din O.U.G. 41/2022. Cantitatea declarată în RO e – Transport – 22.900 kg și cantitatea în CMR – 22.000 kg. A susținut intimata că procesul-verbal de constatare și sancționare a contravenției ##### #### ### ####### din data de 23.07.2024 a fost întocmit cu respectarea tuturor condițiilor de formă și fond. În drept, a invocat dispozițiile Ordonanță de urgență 41/2022 pentru instituirea sistemului naţional privind monitorizarea transporturilor rutiere de bunuri ro e-transport şi de abrogare a art. xxviii din ordonanţa de urgenţă a guvernului nr. 130/2021 privind unele măsuri fiscal-bugetare, prorogarea unor termene, precum şi pentru modificarea şi completarea unor acte normative și ale O.G. nr. 2/2001 privind regimul juridic al contravențiilor.

În dovedirea celor susținute prin întâmpinare, intimata a solicitat încuviințarea probei înscrisuri. Intimata a solicitat judecata cauzei în lipsa sa, potrivit dispozițiilor art. 223 C.proc.civ. Instanța a încuviințat și administrat pentru ambele părți proba cu înscrisurile depuse la dosarul cauzei.

Totodată, a încuviințat pentru intimată dovada cu mijloacele materiale de probă depuse la dosar. Instanța a apreciat că aceste probe sunt admisibile potrivit legii, pertinente și utile soluționării cauzei, în baza art. 258 alin. (1) raportat la art. 255 alin. (1) din C.proc.civ. Analizând ansamblul materialului probator administrat în cauză, instanța reține următoarele: În fapt, prin procesul verbal de constatare și sancționare a contravenției seria ##### #### ### ####### din data de 23.07.2024, petentei i-a fost aplicată sancțiunile amenzii în cuantum de 20.000 lei pentru săvârșirea faptei prevăzute de art. 13¹ alin. (1) lit. b) din Ordonanță de urgență 41/2022 pentru instituirea sistemului naţional privind monitorizarea transporturilor rutiere de bunuri ro e-transport şi de abrogare a art. xxviii din ordonanţa de urgenţă a guvernului nr. 130/2021 privind unele măsuri fiscal-bugetare, prorogarea unor termene, precum şi pentru modificarea şi completarea unor acte normative și sancționată în temeiul art. 13 alin. (2) din Ordonanță de urgență 41/2022 pentru instituirea sistemului naţional privind monitorizarea transporturilor rutiere de bunuri ro e-transport şi de abrogare a art. xxviii din ordonanţa de urgenţă a guvernului nr. 130/2021 privind unele măsuri fiscal-bugetare, prorogarea unor termene, precum şi pentru modificarea şi completarea unor acte normative. În cuprinsul procesului-verbal s-a reținut că, la data de 23.07.2024, petenta a fost sancționată contravențional, întrucât la data de 22.07.2024, orele 09:26, a fost identificat la intrarea în țară prin PTF #### #####, mijlocul de transport fiind încărcat cu cantitatea netă de 22.000 kg. – parchet laminat conform CMR din data din 19.07.2024 și invoice nr. 17726/19.07.2024, expeditor fiind Balkantrade Properties LTD., VAT BG ######### din ########, iar beneficiar fiind ### ### ######### S.R.L., ### ########. Transportul de marfă a fost identificat în sistem RO e-Transport, având cod UIT valid. De asemenea din compararea datelor din documente și a bazelor de date #### rezultă o diferență între datele înscrise în CMR, invoice și cele declarate în sistemul național RO E-transport, faptă ce încalcă prevederile art. 13¹ alin. (1) lit. b) din O.U.G. 41/2022.

Cantitatea declarată în RO e – Transport – 22.900 kg și cantitatea în CMR – 22.000 kg. În drept, art. 13¹ alin. (1) lit. b) din Ordonanță de urgență 41/2022 pentru instituirea sistemului naţional privind monitorizarea transporturilor rutiere de bunuri ro e-transport şi de abrogare a art. xxviii din ordonanţa de urgenţă a guvernului nr. 130/2021 privind unele măsuri fiscal-bugetare, prorogarea unor termene, precum şi pentru modificarea şi completarea unor acte normative, prevede că ”Art. 131 (1)Următoarele fapte constituie contravenţii, dacă nu sunt săvârşite în astfel de condiţii încât, potrivit legii penale, să fie considerate infracţiuni: b)declararea în Sistemul RO e-Transport a unor cantităţi diferite de cele care fac obiectul transportului de bunuri.” Fapta este sancționată de art. 13 alin. (2) din Ordonanță de urgență 41/2022 pentru instituirea sistemului naţional privind monitorizarea transporturilor rutiere de bunuri ro e-transport şi de abrogare a art. xxviii din ordonanţa de urgenţă a guvernului nr. 130/2021 privind unele măsuri fiscal-bugetare, prorogarea unor termene, precum şi pentru modificarea şi completarea unor acte normative, care prevede că ”(2)Contravenţiile prevăzute la alin. (1) lit. a) şi b) se sancţionează cu amendă de la 10.000 de lei la 50.000 de lei în cazul persoanelor fizice sau cu amendă de la 20.000 de lei la 100.000 de lei în cazul persoanelor juridice.”- se mai arată pe rejsut.ro.

Despre SGS Imperial Top SRL (2016)

Firma SGS Imperial Top SRL din Constanța, a fost înființată la data de 20.09.2016 și are ca obiect principal de activitate codul CAEN 4619 - Intermedieri în comerțul cu produse diverse.

Firma are intermedieri în comerț cu produse diverse, are puncte de lucru în Cobadin, str. Gării nr. 2, Nisipari, str. Nemțească nr. 16 și în Lanurile, str. Libertății nr. 27.

Cifra de afaceri SGS Imperial Top SRL a fost de 1.219.833 lei în anul 2023, cu un profit de 153.504 lei.

Comparativ cu anul anterior, compania a înregistrat o creștere a cifrei de afaceri cu 39,53%.

SGS Imperial Top SRL a raportat un număr de 10 angajați în anul 2023.

Asociat uni și administrator este Sapira George.

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menționează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare și protecția datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.