Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

AFIR câștigă prima etapă în instanță împotriva unei firme din Constanța. Litigiu pe fonduri europene pentru utilaje agricole

AFIR câștigă prima etapă în instanță împotriva unei firme din Constanța. Litigiu pe fonduri europene pentru

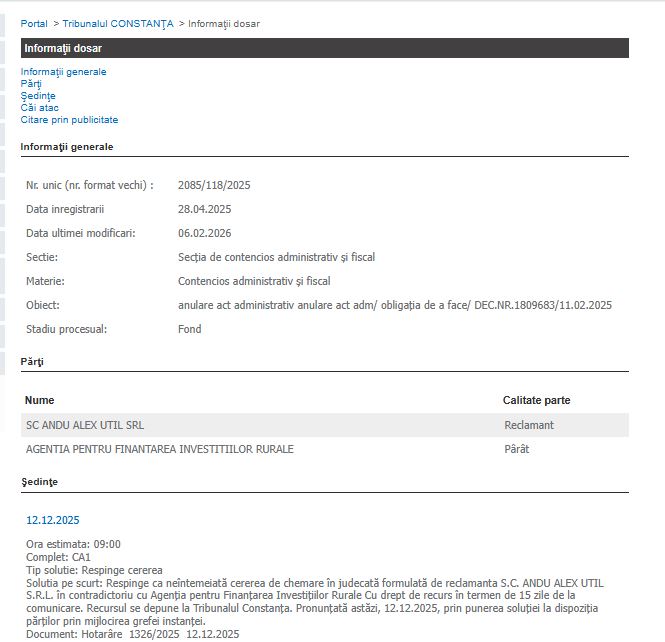

O nouă bătălie juridică pe frontul fondurilor europene și rurale a izbucnit la începutul acestui an. Firma Andu Alex Util SRL a chemat în judecată Agenția pentru Finanțarea Investițiilor Rurale (AFIR), în dosarul 2085/118/2025, înregistrat pe rolul Secției de Contencios Administrativ și Fiscal.

Obiectul litigiului este anularea Deciziei nr. 1809683, emisă de AFIR la data de 11 februarie 2025, un act administrativ.

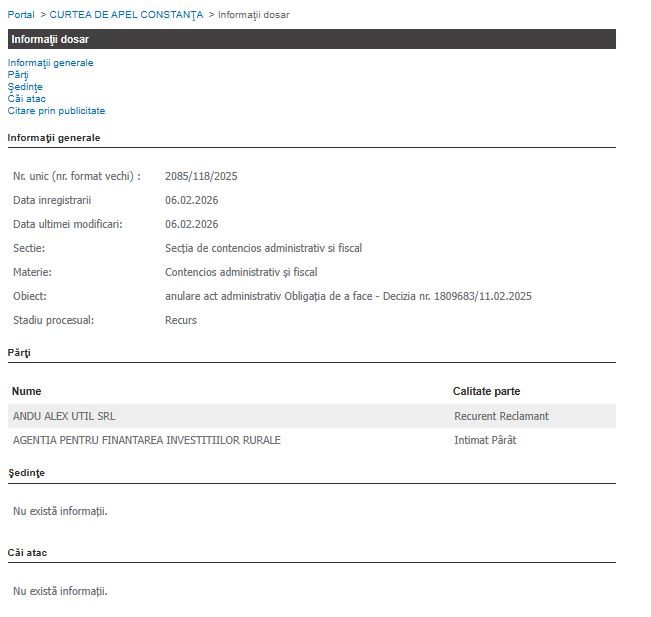

Conflictul a ajuns în faza de recurs. Deși dosarul a fost înregistrat oficial pe data de 6 februarie 2026, magistrații nu au stabilit încă primul termen de judecată.

Motivarea Rejust

Potrivit rejust.ro, în motivare, reclamanta S.C. #### #### #### SRL a arătat că a depus o cerere de finanțare în cadrul Submăsurii 4.1.1 — Investiţii în exploatații agricole, având codul FO41VO01F012421401031, care a fost evaluat de CRFIR 2 Constanța și respins pe motiv că nu îndeplinește criteriul 4.1 referitor la activitatea agroalimentară.

Aceasta a susținut că a formulat contestația nr. 1658/18.12.2024, contestație respinsă prin Decizia nr. ##########.02.2025. În continuare, a arătat că, în data de 31.03.2025, a formulat o plângere prealabilă, în temeiul art. 7 din Legea nr. 554/2004, care a fost respinsă de #### prin adresa nr. 6613/14.04.2025 ca fiind inadmisibilă.

Potrivit acesteia, Ghidul solicitantului prevede expres că „ponderea minimă de 50% a veniturilor agroalimentare se aplică exclusiv PFA, II și IF”, conform mențiunii din subsolul criteriului 4.1. Aceasta a menționat că, pentru SRL-uri, ghidul nu prevede o astfel de obligație, fiind suficient ca activitatea să fie specifică sectorului agroalimentar.

În completare, reclamanta a precizat că, în data de 2 octombrie 2024, OJFIR Constanța a transmis societății #### E3.4, solicitând clarificări administrative, ceea ce confirmă că proiectul nu a fost respins inițial ca neconform.

Aceasta a arătat că a răspuns în termen solicitărilor, respectând procedura.

Totodată, a învederat că proiectul a fost respins pe baza unei interpretări greșite și restrictive a criteriului 4.1. În final, a solicitat anularea deciziilor menționate și obligarea #### la reevaluarea proiectului, invocând interpretarea eronată și abuzivă a criteriului de selecție 4.1, vătămarea gravă a dreptului său de a obține finanțare și existența unui act administrativ individual vătămător.

În drept, au fost invocate următoarele prevederi legale: Legea nr. 554/2004- art. 1, art. 8 şi art. 11; Constituţia României- art. 52; Ghidul solicitantului pentru Submăsura 4.1.1.

În susţinere s-au depus înscrisuri.

Potrivit sursei citate, prin întâmpinarea din data de 11.06.2025, Agenţia Pentru Finanţarea Investiţiilor Rurale a solicitat respingerea acțiunii în anulare formulate de reclamanta #### #### #### S.R.L., ca fiind neîntemeiată.

Ce se arată în motivarea Agenției pentru Finanțarea Investițiilor Rurale

„În motivare, agenția pentru Finanțarea Investițiilor Rurale a arătat că, în speță, a emis Decizia nr. ##########.02.2025 prin care a declarat neeligibil proiectul „Achiziții #### #### UTIL – Utilaje agricole inteligente” depus de SC #### #### #### SRL, întrucât solicitantul nu a îndeplinit criteriul de selecție 4.1 privind vechimea întreprinderii în activitatea agroalimentară, respectiv ponderea veniturilor din sectorul agroalimentar în cifra de afaceri netă sau veniturile declarate la autoritatea fiscală fiind de 25,08%, sub minimul de 50%.

A susținut că, în cadrul sesiunii de depunere a proiectelor M4.1 – P4.1.1. – 01/24 – 25.06.2024, cererea de finanțare a fost evaluată în baza Ghidului solicitantului și a Fișei de evaluare generală a proiectului, iar neeligibilitatea a fost confirmată prin raportul de analiză a contestației nr. 1728769, întrucât solicitantul nu a prezentat dovada îndeplinirii condiției de a obține venituri din activități agroalimentare în ultimii trei ani fiscali, în raport de cifra de afaceri netă sau veniturile declarate.

A învederat că, în urma contestației formulate de reclamantă, ####### de Contestații a respins solicitarea, iar #### a emis Notificarea nr. ##########.02.2025 prin care a comunicat respingerea contestației, fără a fi necesară o reevaluare a proiectului, întrucât neîndeplinirea criteriului de selecție nu poate fi remediată ulterior depunerii cererii de finanțare.

Potrivit prevederilor O.U.G. nr. 41/2014 și ale Regulamentului (UE) 1305/2013, procesul de selecție a proiectelor este reglementat de legislația europeană și națională, iar #### are obligația de a aplica procedurile acreditate de ####### Europeană, fără a putea fi constrânsă să accepte derogări de la condițiile de eligibilitate și selecție.

A expus faptul că reclamanta a participat la concursul de proiecte cu cunoștință de cauză, acceptând să respecte condițiile impuse de Ghidul solicitantului și de legislația aplicabilă, iar neîndeplinirea obligațiilor de depunere a documentelor justificative atrage neeligibilitatea proiectului, fără a fi posibilă o reevaluare ulterioară.

În cadrul procedurii de evaluare, nu pot fi luate în considerare documente depuse ulterior depunerii cererii de finanțare, ci doar cele prezentate inițial, iar solicitarea de informații suplimentare nu echivalează cu acceptarea eligibilității proiectului, ci reprezintă o etapă de clarificare a eventualelor inadvertențe.

A arătat că #### acționează în limitele legale, respectând principiul transparenței și tratamentului nediscriminatoriu al solicitanților, iar neeligibilitatea proiectului este consecința exclusivă a activității reclamantei, fără a fi imputabilă instituției.

A susținut că obligarea #### la reevaluarea proiectului sau la încheierea contractului de finanțare ar excede cadrului legal aplicabil, întrucât eligibilitatea nu atrage direct obligația încheierii contractului, iar solicitantul are obligația să îndeplinească toate condițiile de accesare a finanțării nerambursabile, conform art. 30 alin. 2 din H.G. nr. 226/2015.

În drept, au fost invocate următoarele prevederi: dispozițiile Codului de procedură civilă, Legii nr. 554/2004, O.U.G. nr. 41/2014, O.U.G., Regulamentul Comisiei (UE) nr. 1305/2013, O.U.G. nr. 66/2011, HG nr. 875/2011, H.G. nr. 226/2015, Contractul de finanțare și Anexele acestuia, Programului Național de Dezvoltare Rurală #########.

În dovedire, s-au depus înscrisuri.

Prin răspunsul la întâmpinare din data de 04.07.2025, S.C. #### #### #### SRL a solicitat anularea actului de constatare a contravenției nr. 12345, întocmit de către agentul de poliție numit ##### #######, în numele SC #### #### #### SRL.

În motivare, reclamanta a arătat că pârâta a respins proiectul de finanțare depus de în cadrul Submăsurii 4.1.1- „Investiții în exploatații agricole”, întrucât nu a îndeplinit criteriul 4.1 din Ghidul solicitantului, conform Deciziei nr. ##########.02.2025. A susținut că, deși proiectul a fost considerat complet și eligibil la momentul analizei, ulterior a fost respins, iar contestația formulată a fost respinsă, iar plângerea prealabilă depusă în temeiul art. 7 din Legea nr. 554/2004 a fost, de asemenea, respinsă; cauza se află pe rolul Tribunalului Constanța pentru soluționare.

A învederat că acțiunea a fost îndreptată împotriva Agenției Pentru Finanțarea Investițiilor Rurale (####)- sediul central București, iar includerea în cuprins a CRFIR Constanța a avut doar rol informativ, ca punct de lucru unde proiectul a fost analizat.

A expus faptul că pârâta susține că ponderea minimă de 50% a veniturilor din activități agroalimentare s-ar aplica și societăților comerciale (SRL), deși Ghidul solicitantului prevede expres că această cerință se aplică exclusiv pentru PFA, II și IF, conform notei explicative din subsolul criteriului 4.1. A relatat că aplicarea acestei condiții pentru SRL-uri este nelegală și depășește cadrul normativ stabilit.

A arătat că nu dorește depunerea de documente suplimentare și a subliniat că toate actele relevante au fost deja depuse împreună cu cererea de finanțare.

A susținut că proiectul a fost complet și respectă cerințele din Ghidul solicitantului, iar emiterea fișei de clarificări (E3.4) înaintea respingerii proiectului confirmă faptul că proiectul a fost considerat eligibil pentru analiză la momentul respectiv.

A menționat că referitor la obligația de finanțare, a arătat că proiectul respectă toate cerințele impuse prin Ghidul solicitantului, iar comunicatul oficial al Ministerului Agriculturii și Dezvoltării Rurale din martie 2025 prevede suplimentarea bugetului pentru toate proiectele eligibile, inclusiv pentru cele declarate eligibile fără finanțare.

În drept, au fost invocate următoarele prevederi: Articolul 205-208 din Codul de procedură civilă, Legea nr. 554/2004 și Ghidul solicitantului SM 4.1.1.

Analizând actele și lucrările dosarului, reține următoarele:

În fapt, reclamanta a depus o cerere de finanțare în cadrul Submăsurii 4.1.1 — Investiţii în exploatații agricole, înregistrată cu nr. FO41VO01F012421401031, privind proiectul „Achiziții #### #### UTIL – Utilaje agricole inteligente”. Respectiva cerere a fost declarată neconformă de către pârâtă, reținându-se că nu a îndeplinit criteriul 4.1 referitor la activitatea agroalimentară, reclamantei fiindu-i comunicată în acest sens Notificarea nr. E.6.8.2.

Împotriva acestei măsuri de respingere, reclamanta a formulat contestație, respinsă prin Decizia nr. ##########.02.2025 (f.113 Vol.1), prin care a declarat neeligibil proiectul „Achiziții #### #### UTIL – Utilaje agricole inteligente”, depus de reclamanta S.C. #### #### #### SRL, întrucât solicitantul (reclamanta) nu a îndeplinit criteriul de selecție 4.1 privind vechimea întreprinderii în activitatea agroalimentară, respectiv ponderea veniturilor din sectorul agroalimentar în cifra de afaceri netă sau veniturile declarate la autoritatea fiscală fiind de 25,08%, sub minimul de 50%.

La data de 31.03.2025, reclamanta a formulat o plângere prealabilă împotriva deciziei de respingere, care a fost respinsă de #### prin adresa nr. 6613/14.04.2025 ca fiind inadmisibilă (f.120 Vol.1).

În drept, potrivit art.1 alin.1 din legea ######## # orice persoană care se consideră vătămată într-un drept al său ori într-un interes legitim, de către o autoritate publică, printr-un act administrativ sau prin nesoluţionarea în termenul legal a unei cereri, se poate adresa instanţei de contencios administrativ competente, pentru anularea actului, recunoaşterea dreptului pretins sau a interesului legitim şi repararea pagubei ce i-a fost cauzată. Interesul legitim poate fi atât privat, cât şi public, iar potrivit art.8 alin.1 din legea 554/2004, ######## vătămată într-un drept recunoscut de lege sau într-un interes legitim printr-un act administrativ unilateral, nemulţumită de răspunsul primit la plângerea prealabilă sau care nu a primit niciun răspuns în termenul prevăzut la art. 2 alin. (1) lit. h), poate sesiza instanţa de contencios administrativ competentă, pentru a solicita anularea în tot sau în parte a actului, repararea pagubei cauzate şi, eventual, reparaţii pentru daune morale. De asemenea se poate adresa instanţei de contencios administrativ şi cei care se consideră vătămat într-un drept sau interes legitim al său prin nesoluţionarea în termen sau prin refuzul nejustificat de soluţionare a unei cereri, precum şi prin refuzul de efectuare a unei anumite operaţiuni administrative necesare pentru exercitarea sau protejarea dreptului sau interesului legitim. Motivele invocate în cererea de anulare a actului nu sunt limitate la cele invocate prin plângerea prealabilă.

De asemenea, potrivit art.2 alin.1 lit.a din legea 554/2004, prin persoană vătămată se înțelege orice persoană titulară a unui drept ori a unui interes legitim, vătămată de o autoritate publică printr-un act administrativ sau prin nesoluţionarea în termenul legal a unei cereri; în sensul prezentei legi, sunt asimilate persoanei vătămate şi grupul de persoane fizice, fără personalitate juridică, titular al unor drepturi subiective sau interese legitime private, precum şi organismele sociale care invocă vătămarea prin actul administrativ atacat fie a unui interes legitim public, fie a drepturilor şi intereselor legitime ale unor persoane fizice determinate;

Așadar, pentru promovarea unei acțiuni în contencios administrativ, reclamantul trebuie să fie beneficiarul unui drept subiectiv sau să aibă un interes legitim pe care autoritatea publică pârâtă are obligaţia să-l respecte, cerinţe impuse de art.1 alin.1 din legea 554/2004, iar condiţia vătămării unui drept ori interes recunoscut de lege este strâns legată de faptul că această vătămare trebuie să rezulte dintr-un act administrativ sau din refuzul nejustificat al unei autorităţi publice de a rezolva o cerere a reclamantului privitoare la un drept sau interes recunoscut de lege, ori de nerezolvarea în termenul legal.

În cauză, elementul principal în temeiul căruia proiectul „Achiziții #### #### UTIL – Utilaje agricole inteligente”, propus spre finanțare de către reclamantă, corespondent cererii de finanțare în cadrul Submăsurii 4.1.1 — Investiţii în exploatații agricole, înregistrată cu nr. FO41VO01F012421401031, a fost declarat neconform atât inițial, precum și în urma deciziei contestate și a răspunsului la plângerea prealabilă, a fost reprezentat de faptul că reclamanta nu a îndeplinit criteriul de selecție 4.1. (f.108 Vol.1), iar limitele învestirii instanței vizează analiza acestui criteriu.

Respectivul criteriu de selecție 4.1. viza Maturitatea solicitantului, în sensul vechimii în desfășurarea activității și vechimea întreprinderii.

Astfel cum este prevăzut în Ghidului solicitantului - Submăsura 4.1. - Investiții în exploatații agricole, sesiunea 2024 (f.123-184 Vol.1, respectiv filele 142 și 176 Vol.1), punctarea criteriilor de selecție aferente P4 Maturitatea solicitantului, în sensul vechimii în desfășurarea activității și vechimea întreprinderii - 4.1 Proiecte depuse de solicitanții cu vechimea întreprinderii active* în desfășurarea activității agroalimentare se va realiza dacă:

Solicitantul, inclusiv cei înființați în baza OUG 44/2008, prezintă la depunerea cererii de finanțare dovada vechimii întreprinderii prin prezentarea documentului Declarația expertului contabil, din care să rezulte că au obținut anterior, în funcție de numărul de ani fiscali vizați de criteriul de selecție aferente acestui principiu (între 1 și 2 ani, respectiv 3 ani și peste) venituri din sectorul agroalimentar și ponderea acestora în total cifra de afaceri/total venituri declarate.

Ce trebuie să reiasă din declarația expertului contabil

Din declarația expertului contabil trebuie să reiasă următoarele elemente :

1.activitatea sa principală cu specific agroalimentar și/sau activitățile sale secundare cu specific agroalimentar, din istoricul activității sale economice (minim un an fiscal sau minim 3 ani fiscali din ultimii 5 ani), cu menționarea codurilor CAEN aferente activităților

2.cifra de afaceri netă și totalul veniturilor din totalul activităților identificate la punctul 1. Ponderea acestor venituri raportate la total

Cifra de afaceri/veniturile declarate la autoritatea fiscală pentru PFA, II, IF, trebuie să fie minimum 50% (media pe perioada de referință).

*entitatea care, din punct de vedere economic, este activă în perioada de observare (minimum un an fiscal înainte/media oricăror 3 ani fiscali din ultimii 5 ani înainte de depunerea cererii de finanțare), și înregistrează la #### bilanț contabil/Declarație privind veniturule obținute.

În speță, scăderea punctajului reclamantei a fost cauzat de aspectul că, în acord cu declarația expertului contabil, depusă de către solicitant (reclamantă), aceasta a obținut venituri din activități agroalimentare în ultimii trei ani, însă media pe perioada de referință a fost de 0,2533%, semnificativ sub minimul de 50% pentru desfălurarea activității agroalimentare (fila 201 Vol.1)

Prin raportare la conținutul relevant din Ghidului solicitantului - Submăsura 4.1. - Investiții în exploatații agricole, sesiunea 2024 (f.123-184 Vol.1, respectiv filele 142 și 176 Vol.1), astfel cum a fost redat supra, instanța reține că reclamanta l-a interpretat eronat, deși acesta avea un conținut clar, cu atât mai mult cu cât era adresat unor profesioniști. Astfel, criteriile de selecție P4 - 4.1. prevăd că solicitantul, inclusiv cei înființați în baza OUG 44/2008, prezintă la depunerea cererii de finanțare dovada vechimii întreprinderii prin prezentarea documentului Declarația expertului contabil.

Din conținutul acestuia, rezultă că în categoria solicitanților care trebuie să facă dovada vechimii, prin depunerea documentului Declarația expertului contabil, se află și (inclusiv) entitățile prevăzute de OUG 44/2008, respectiv întreprinderile individuale, persoanele fizice autorizate sau întreprinderile familiale. Rolul acestei precizări suplimentare apare a fi acela de a se sublinia că și entitățile prevăzute de OUG 44/2008 au această obligație (de a depune documentul Declarația expertului contabil, cu conținutul prevăzut), alături de celelalte, precum a reclamantei, o societate cu răspundere limitată, iar nicidecum de a institui obligații specifice în mod exclusiv în sarcina acestora, referitoare la un criteriu deosebit de important, precum acela al ponderii veniturilor din specificul agroalimentar la cifra de afaceri/veniturile declarate la autoritatea fiscală, după caz.

Astfel, în continuare, în conținutul textului citat este prevăzut la P4 - 4.1 din ghidul solicitantului, este precvizat că respectiva declarație a expertului contabil trebuie să cuprindă două elemente esențiale:

- date din care să rezulte faptul că întreprinderea a obținut venituri din sectorul agroalimentar

- și ponderea acestora în total cifra de afaceri/total venituri declarate, din care să rezulte că au obținut anterior, în funcție de numărul de ani fiscali vizați de criteriul de selecție aferente acestui principiu (între 1 și 2 ani, respectiv 3 ani și peste) venituri din sectorul agroalimentar și ponderea acestora în total cifra de afaceri/total venituri declarate.

Astfel cum se observă, textul citat instituie condiția ca din declarația expertului contabil să rezulte obținerea de către întreprindere de venituri din sectorul agroalimentar, precum și ponderea acestora în totalul cifrei de afaceri/totalul veniturilor realizate. De altfel, nici nu ar fi avut o rațiune corespondentă privind Submăsura 4.1. - Investiții în exploatații agricole, sesiunea 2024, posibilitatea accesării fondurilor nerambursabile privind activități agroalimentare de către societăți/alte entități prevăzute care nu ar fi avut o experiență stabilită în funcție de criteriul veniturilor, respectiv, astfel cum a interpretat reclamanta, instituirea unei sarcini deosebit de riguroase față de întreprinderi individuale, persoane fizice autorizate sau întreprinderi familiale, de a dovedi că ponderea veniturilor din sectorul agroalimentar față de veniturile declarate organelor fiscale este de minimum 50%, în vreme ce pentru restul entităților, precum o societățile cu răspundere limitată, ponderea respectivă, prin rapotare la cifra de afaceri, ar putea fi și, de exemplu, de 0,0001%, respectiv absolut nesemnificativ, fără însă a le fi afectat punctajul sau însăși eligibilitatea.

Astfel, în continuarea analizei textuale a dispozițiilor P4 - 4.1 din Ghidul solicitantului, se observă că se detaliază și mai mult cele două elemente esențiale care trebuie cuprinse în declarația expertului, printre acestea menționându-se că, în ceea ce privește ponderea veniturilor din sectorul agroalimentar ale solicitantului, trebuie să rezulte cifra de afaceri netă și totalul veniturilor din totalul activităților identificate la punctul 1 [activitățile cu specific agroalimentar - n.i.]. Ponderea acestor venituri raportate la total Cifra de afaceri/veniturile declarate la autoritatea fiscală pentru PFA, II, IF, trebuie să fie minimum 50% (media pe perioada de referință).

Această din urmă teză din ghidul solicitantului, redată în paragraful anterior, reprezintă elementul textual în baza căruia reclamanta a apreciat că din declarația expertului contabil pe care a atașat-o, nu era necesar ca veniturile din activitățile agroalimentare desfășurate de către societatea cu răspundere limitată reclamantă să fie de minimum 50% (media pe perioada de referință), fiind indiferentă ponderea, interpretarea reclamantei fiind în sensul că nu a fost instituită condiția existența unei ponderi de 50% decât pentru persoanele fizice autorizate, întreprinderile individuale, respectiv întreprinderile familiale. Cu toate acestea, Tribunalul reține caracterul eronat al interpretării reclamantei privind conținutul textului normativ incident, prevăzut de P4 - 4.1 din Ghidul solicitantului, respectiv atât o interpretare eronată atât din punct de vedere literal, cât și teleologic.

Astfel, din lecturarea respectivului text din cuprinsul ghidului solicitantului, rezultă că, fără excepție, toate entitățile solicitante trebuie să îndeplinească o condiție cumulativă, privind existența unei ponderi de 50% dintre veniturile obținute din sectorul agroalimentar și fie cifra de afaceri, fie veniturile declarate la organele fiscale, după caz (în mod expres, este precizat că raportarea la veniturile declarate la organele fiscale privește entitățile precum II, IF, PFA, față de caracteristicile juridice specifice și forma de organizare a acestor din urmă entități - II, IF, PFA) ”- se arată pe Rejust.ro.

Despre Andu Alex Util SRL

Firma Andu Alex Util SRL din Mircea Vodă, a fost înființată la data de 10.09.2020 și are ca obiect principal de activitate codul CAEN 111 - Cultivarea cerealelor (excluzând orezul), plantelor leguminoase și a plantelor oleaginoase.

Cifra de afaceri Andu Alex Util SRL a fost de 1.157.032 lei în anul 2024, cu un profit de 361.489 lei.

Comparativ cu anul anterior, compania a înregistrat o creștere a cifrei de afaceri cu 26,36%.

Andu Alex Util SRL a raportat un angajat în anul 2024.

Asociat și administrator este Telehoi Florentina. Aceasta este si membru cooperator fondator și administrator la Arca Mircea Vodă Cooperativă Agricolă.

PRECIZĂRI:

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Citește și:

O firmă din Mircea Vodă a chemat în instanță pe APIA. Dosarul, la Tribunalul Constanța