Fondul Documentar Dobrogea de ieri și de azi

Fondul Documentar Dobrogea de ieri și de azi

Justiție Constanța Noblesse Meddia SRL solicită în instanță anularea unei decizii ANAF! Dosarul, la Curtea de Apel Constanța

Justiție Constanța: Noblesse Meddia SRL solicită în instanță anularea unei decizii ANAF! Dosarul, la Curtea

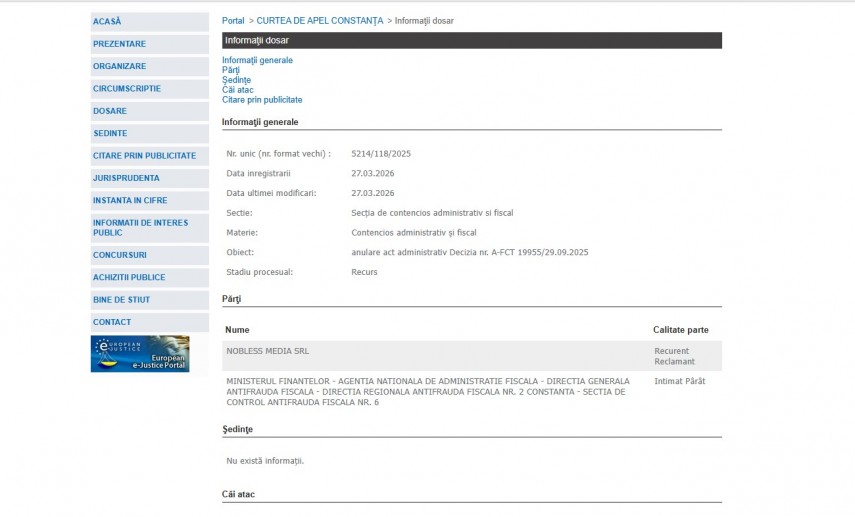

Pe rolul Curții de Apel Constanța a fost înregistrat la data de 27 martie 2026 dosarul 5214/118/2025 la Secția de Contencios Administrativ și Fiscal ce are ca obiect „anulare act administrativ Decizia nr. A-FCT 19955/29.09.2025“. Stadiul procesual este fond.

Pe rolul Curții de Apel Constanța a fost înregistrat la data de 27 martie 2026 dosarul 5214/118/2025 la Secția de Contencios Administrativ și Fiscal ce are ca obiect „anulare act administrativ Decizia nr. A-FCT 19955/29.09.2025“. Stadiul procesual este fond.Părți în dosar sunt Nobless Media SRL – recurent reclamant și Ministerul Finantelor - Agentia Nationala de Administratie Fiscala - Directia Generala Antifrauda Fiscala - Directia Regionala Antifrauda Fiscala Nr. 2 Constanta - Sectia de Control Antifrauda Fiscala Nr. 6 – intimat pârât.

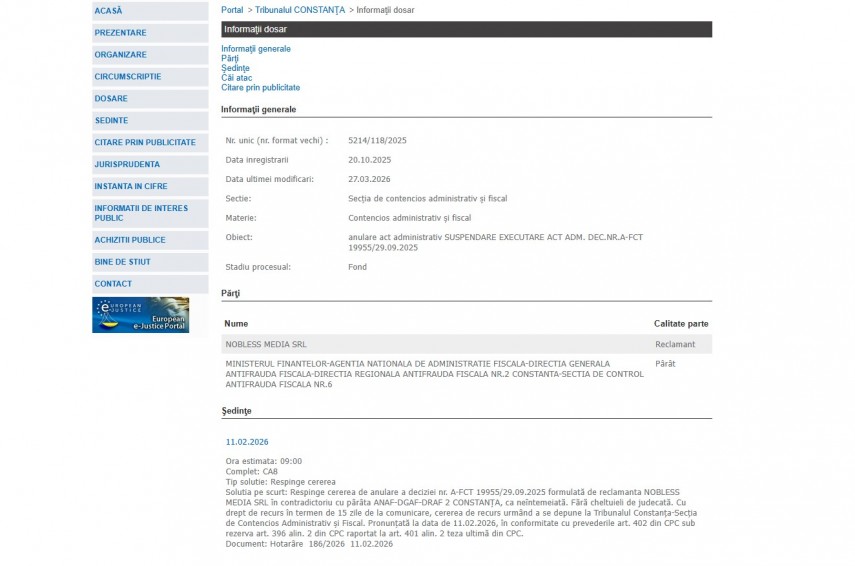

Dosarul s-a mai aflat și în atenția magistraților de la Tribunalul Constanța care la data de 11 februarie 2026 aau respins cererea de anulare a deciziei nr. A-FCT 19955/29.09.2025.

Dosarul s-a mai aflat și în atenția magistraților de la Tribunalul Constanța care la data de 11 februarie 2026 aau respins cererea de anulare a deciziei nr. A-FCT 19955/29.09.2025.

Decizia a fost atacată cu recurs de Nobless Media SRL.Solutia pe scurt: Respinge cererea de anulare a deciziei nr. A-FCT 19955/29.09.2025 formulată de reclamanta NOBLESS MEDIA SRL în contradictoriu cu pârâta ANAF-DGAF-DRAF 2 CONSTANŢA, ca neîntemeiată. Fără cheltuieli de judecată. Cu drept de recurs în termen de 15 zile de la comunicare, cererea de recurs urmând a se depune la Tribunalul Constanţa-Secţia de Contencios Administrativ şi Fiscal. Pronunţată la data de 11.02.2026, în conformitate cu prevederile art. 402 din CPC sub rezerva art. 396 alin. 2 din CPC raportat la art. 401 alin. 2 teza ultimă din CPC“ – conform Portalului Instanțelor de Judecată.

Conform rejust.ro, prin cererea de chemare în judecată înregistrată la data de 20.10.2025 pe rolul Tribunalului Constanţa Secţia de Contencios administrativ şi fiscal sub nr. ####/118/2025, reclamanta ####### ##### SRL în contradictoriu cu pârâtul Ministerul Finantelor-Agentia Nationala De Administratie Fiscala-Directia Generala Antifrauda Fiscala-Directia Regionala Antifrauda Fiscala Nr. 2 Constanta-Sectia De Control Antifrauda Fiscala Nr. 6 a solicitat instanţei:

Conform rejust.ro, prin cererea de chemare în judecată înregistrată la data de 20.10.2025 pe rolul Tribunalului Constanţa Secţia de Contencios administrativ şi fiscal sub nr. ####/118/2025, reclamanta ####### ##### SRL în contradictoriu cu pârâtul Ministerul Finantelor-Agentia Nationala De Administratie Fiscala-Directia Generala Antifrauda Fiscala-Directia Regionala Antifrauda Fiscala Nr. 2 Constanta-Sectia De Control Antifrauda Fiscala Nr. 6 a solicitat instanţei:1. suspendarea executării Deciziei de instituire a măsurilor asigurătorii nr. A-FCT 19955/29.09.2025 până la soluționarea definitivă a cauzei;

2. anularea Deciziei de instituire a măsurilor asigurătorii nr. A-FCT 19955/29.09.2025;

3. obligarea pârâtei, în temeiul dispozițiilor art. 453 din Codul de procedură civilă, la suportarea cheltuielilor de judecată ocazionate de prezenta cauză.

Sursa citată a mai menționat că pârâtul a arătat că, în urma verificărilor efectuate la ####### ##### SRL, a constatat că societatea nu a înregistrat integral veniturile realizate din activitatea de transport alternativ, diferența dintre veniturile brute și cele declarate fiind de 3.535.705 lei.„Motivându-şi în fapt cererea, reclamanta a arătat, în esenţă, că la data de 30.09.2025, Agenția Fiscală i-a comunicat Decizia de instituire a măsurilor asigurătorii nr. A-FCT 19955/29.09.2025, prin care a indisponibilizat patrimoniul său, invocând existența pericolului de sustragere de la urmărire sau de ascundere a bunurilor.

A mai arătat că măsurile au fost dispuse pe baza unor sume estimate în urma controlului antifraudă, respectiv TVA 526.977 lei, CAS 399.450 lei, CASS 159.780 lei, CAM 35.951 lei și impozit pe venituri 103.857 lei, organul fiscal aplicând dispozițiile Deciziilor Curții Constituționale nr. 944/2010 și #########, considerând că măsurile asigurătorii sunt necesare pentru eficientizarea procedurii de recuperare a debitelor și pentru garantarea conservării patrimoniului debitorului.

A apreciat reclamanta că emiterea deciziei a încălcat dispozițiile art. 9 alin. 2 lit. a) din Codul de procedură fiscală, întrucât audierea debitorului nu a fost efectuată, iar organul fiscal nu a probat îndeplinirea condiției pericolului de sustragere, învederând faptul că audierea este obligatorie înainte de emiterea deciziei, iar nerespectarea acesteia atrage nulitatea actului.

De asemenea, a precizat că pârâta a interpretat eronat raporturile juridice dintre ea și conducătorii auto, considerându-le raporturi de muncă, deși acestea au fost încheiate sub forma unor contracte de asociere în participațiune, caracterizate prin principiul independenței juridice și comerciale.

Mai mult, a susținut că sumele estimate nu reprezintă venituri proprii, ci contravaloarea serviciilor prestate de șoferi către pasageri, iar obligația declarării revenea exclusiv acestora.

Totodată, a învederat reclamanta că în timpul controlului din 29.09.2025, organul fiscal a încălcat dispozițiile legale și principiul fiscalității reglementat de art. 3 din Codul fiscal, prin recalificarea eronată a raporturilor juridice.

La data de 31.10.2025, reclamanta ####### ##### SRL a solicitat înlăturarea de la aplicare a normei juridice de drept intern, care impune necesitatea plății cauțiunii, anume înlăturarea aplicabilității în speță a art. 278 alin. (2) din Codul de procedură fiscală în raport de aplicabilitatea cu prioritate a dispoziţiilor art. 6 par. 1 din #### şi a dispozițiilor art. 20 alin. (2) din Constituția României în ceea ce privește obligația de plată/consemnare a cauţiunii în cuantum de 14.726 lei calculată în conformitate cu dispozițiile art. 278 alin.2 Cod procedură fiscală și dispusă în sarcina sa“ – conform rejust.ro

Despre Nobless Media SRL„Mai mult, a susținut că, prin corelarea informațiilor transmise de operatorii platformelor digitale #### BV și BOLT OPERATION OU cu datele din dosarul fiscal al contribuabilului, a identificat un impact fiscal prezumat de 1.226.035 lei, compus din TVA de 526.997 lei, CAS de 399.450 lei, CASS de 159.780 lei, impozit pe venit de 103.857 lei și CAM de 35.951 lei, societatea declarând la organul fiscal doar 318.643 lei TVA și a reținut un comision de 15% din veniturile brute, diferența de 85% revenind șoferilor.

Astfel, în lipsa unor date concrete privind plata salariilor sau a contribuțiilor sociale către șoferi, s-a estimat că suma de 1.226.035 lei reprezintă venituri brute de natură salarială pentru care societatea datorează impozit și contribuții sociale.

Totodată, a precizat că, potrivit OUG nr. 49/2019, operatorul de transport alternativ are calitatea de angajator al șoferilor, iar societatea a înregistrat în evidența contabilă veniturile realizate prin intermediul platformelor digitale, fără a le declara la organul fiscal.

Prin contractele standard încheiate cu #### BV și BOLT OPERATION OU, societatea a acceptat să emită facturi în numele său pentru toate cursele efectuate, iar operatorii platformelor digitale au emis facturi de comision către ####### ##### SRL.

A mai arătat că, în baza autorizației de transport alternativ emise de A.R.R., societatea a înțeles să desfășoare activitatea de transport alternativ, iar prin acceptarea termenilor și condițiilor contractuale afișate pe platforme a recunoscut calitatea de intermediar și obligația de a plăti impozite și contribuții sociale către șoferi.

Or, prin neplata acestor obligații, societatea a manifestat o conduită fiscală incorectă și incompletă, ceea ce a determinat instituirea măsurilor asigurătorii prin Decizia A_FCT 19955/29.09.2025, măsurile asigurătorii fiind dispuse în temeiul art. 213 alin. (2) și (4) din Legea nr. 207/2015, având ca scop prevenirea sustragerii de la urmărire, ascunderii sau rispirii patrimoniului, precum și asigurarea recuperării creanțelor fiscal“ – conform rejust.ro.

Potrivit termene.ro, platformă consultată la data de 30 martie 2026, firma a fost înființată în anul 2023, se ocupă cu servicii de reprezentare media și are sediul social în municipiul Constanța.

În anul 2024, Nobless Media SRL a înregistrat datorii de 278.904 lei, pierdere de 167.212 lei, o cifră de afaceri de 1.551.982 lei și 3 angajați.

Asociați și administratori sunt Mihai Andrei și Mihai Cosmin, fiecare cu câte 50%.

Mihai Cosmin este asociat și administrator la NBL Năvodari SRL, Alfa Drive SRL, Platinum Tehnic SRL, Cantemir Industri, administrator la Nobless Evol Unique SRL, Beta Drive SRL.

Mihai Andrei este asociat la Nobless Delivery SRL, Alfa Drive SRL, Beta Drive SRL, Cantemir Industri SRL, administrator la First Class Drive SRL.

PRECIZĂRI:

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.

Informațiile din prezentul articol sunt de interes public și sunt obținute din surse publice deschise.

Pentru documentarea acestui articol s-au folosit informații și de pe platforma termene.ro și platforma rejust.ro

Citește și:

Se deschide procedura de insolvență pentru Avangarde Impex SRL din Constanța. Termene importante anunțate (DOCUMENT)

_thumb2.jpg)